- 爱妻自媒体-微信公众平台文章推荐

[好文分享:www.ii77.com]

宏观经济、金融监管、手艺提高决意了银行经营的外围情况,包罗市场时机和风险冲击;资产规模等量化指标外,公司治理效率则决意了机构个别竞争力;以上两身分配合决意行业上限和竞争款式。向前看,我们有以下判断:1)供给侧改造鞭策融资系统升级,资产治理、财富治理行业增进快于传统银行业,消费信贷增进快于传统公司买卖,金融科技作为底层根蒂实施拥有更大的成漫空间;2)规模先发优势、存量资源禀赋和公司治理效率决意了机构间分化趋势陆续甚至加倍显著,当前时点是新一轮业绩/估值分化的起点(2015-2019是第一轮业绩/估值分化周期);3)头部银行进入新型增进阶段,示意为利润增进连结在10-20%,非息收入占比接近50%,ROE为代表的盈利能力持续提高至20%~。今朝市场显著低估了头部银行估值天花板,仍然沿用PB为主的估值模式。我们认为,损益表的重构必然带来估值系统切换(从PB到PE,迎接15XPE或2.5XPB的银行股)。 [原文来自:www.ii77.com]

2015-19年是第一轮业绩/估值分化周期

中国宏观经济率先苏醒,已进入中高速成长阶段

2015年以来,中国经济增速慢慢放缓,内部增进压力加大,经济各部门宏观杠杆率高企、投资回报率下降以及劳动成本的上升络续促使财富构造调整升级。4Q2015名义GDP增进录得短期低点(6.5%),随后经济增速提拔至1Q2017的12.0%,此后慢慢放缓。在此时代,新老经济动能转换促使过剩产能出清,使得银行资产质量承压。银行作为周期性行业,宏观增进放缓直接从信贷需求、非息买卖空间、订价能力、信用风险等多方面带来直接冲击。上市银行规模净利润自2014岁终的7.7%敏捷收窄至15岁终的1.8%。经济增速换挡的同时,利率市场化历程也在2015年完成,对银行的差别化订价能力形成考验。存款保险轨制使得中小银行面临更大的举止性波动,欠债成本显著上升。

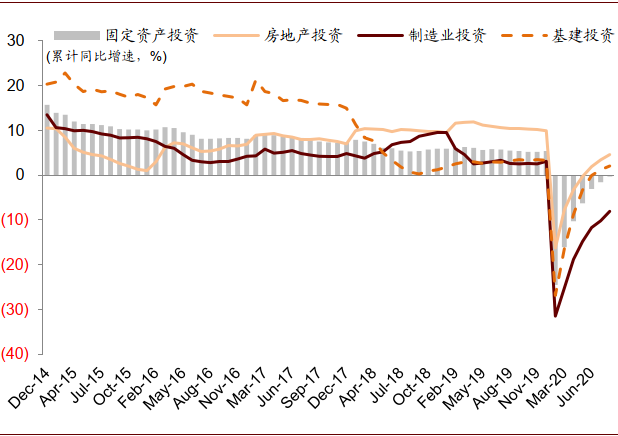

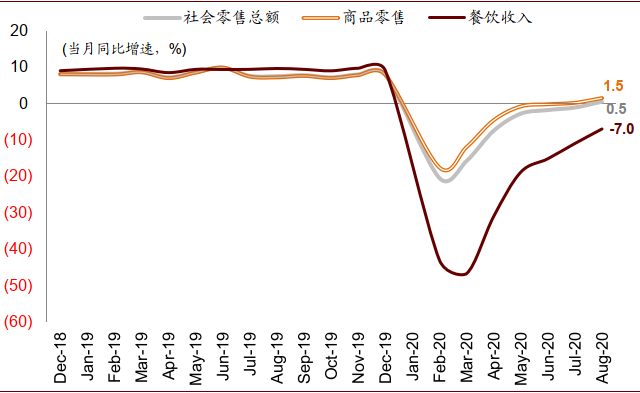

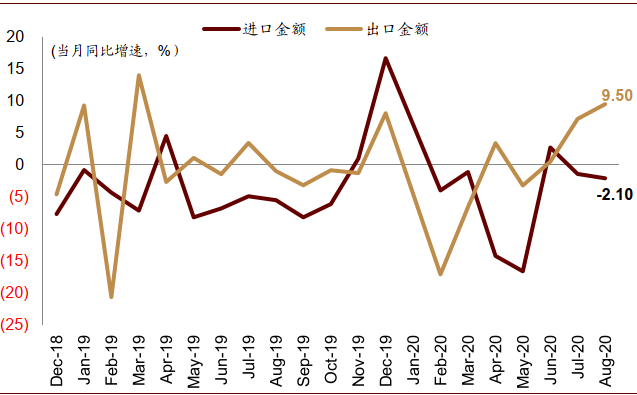

当前时点,中国得益于疫情防控的成绩,率先走出了负增进阶段,投资、消费、进出口等首要科目呈现V型反弹趋势。2季度GDP增进超出市场预期,8月份社零增速自疫情以来首次恢复正增进,PMI自三月以来均处在扩张区间。同时,制造业投资加快改善,出口增进仍连结强劲。短期内,我们认为景气宇的回升有助于银行盈利能力慢慢修复,行业增速或者在将来6-12个月内触底反弹。我们认为将来中国经济仍有望连结中高速、高质量的增进,且泉币政策维持稳健中性,银行业资产规模增进同样连结在高单元单子数区间。

图表: GDP增速 vs. 上市银行归母净利润增速

资料起原:万得资讯,公司通知,中金公司研究部

图表: 制造业投资加快改善

资料起原:万得资讯,中金公司研究部

图表: 社零同比增速疫情以来首次恢复正增进

资料起原:万得资讯,中金公司研究部

图表: 出口连结强劲

资料起原:万得资讯,中金公司研究部

金融监管周期由紧态到常态,杠杆率连结平稳

2015岁尾央行鞭策MPA,2016年金融监管部委陆续推出针对银行资产欠债表首要科目的监管政策,2018年资管新规出台,强监管周期一向陆续至今。强监管周期意味着,银行在信用风险之外,需要增强对于举止性风险、市场风险的治理经营,对资产欠债表治理精美度要求大幅提拔。2020年以来,金融办事买卖对外开放措施加速,鼓励银行持牌券商派司,资管新规过渡期延期1年等等。向前看,我们判断金融监管情况边际上很难进一步收紧,平稳过渡至正常状况甚至宽松周期。

图表: 强监管周期下,银行增强掌握信用、举止性风险,杠杆率持续下行

资料起原:万得资讯,公司通知,中金公司研究部

金融科技推进贸易银行经营聚焦场景化和数字化

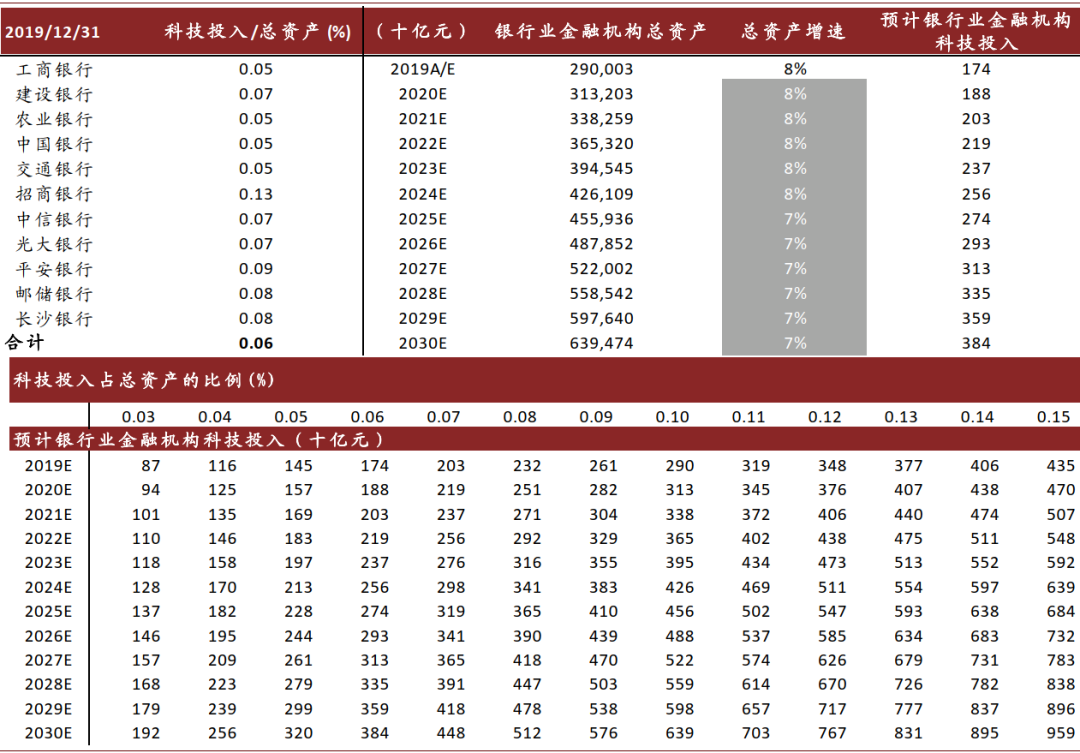

移动互联、人工智能、区块链、大数据、云较量等手艺在金融机构的运营中施展着越来越大的感化,金融与科技的连系成为了行业共识,尤其是头部互联网金融机构买卖形态推翻和冲击了传统机构经营习惯,也倒逼传统银行机构二次创业。我们看到银行机构纷纷加大科技投入力度,估计2019年银行业金融机构科技投入达到1,740亿元,占行业总资产的0.06%,估计2030年行业科技投入规模在万亿量级。从投入到产出,中央的保持点在于互联网脑筋二次创业,加倍正视场景与生态扶植,正视长尾客群的触达能力提拔。

图表: 银行机构显著加大金融科技投入以跟进互联网金融巨头

资料起原:公司通知,中金公司研究部

图表: 安然银行科技类员工占对照高,但相较互联网银行和互联网机构仍然有大幅提拔空间

资料起原:公司通知,中金公司研究部

图表: 金融机构APP MAU对比,场景化是获客、营客和风控的前提

资料起原:Questmobile,公司通知,中金公司研究部

图表: 我们估计2019年银行业金融机构科技投入为1,740亿元,2030E投入在万亿量级

资料起原:万得资讯,银保监会,公司通知,中金公司研究部

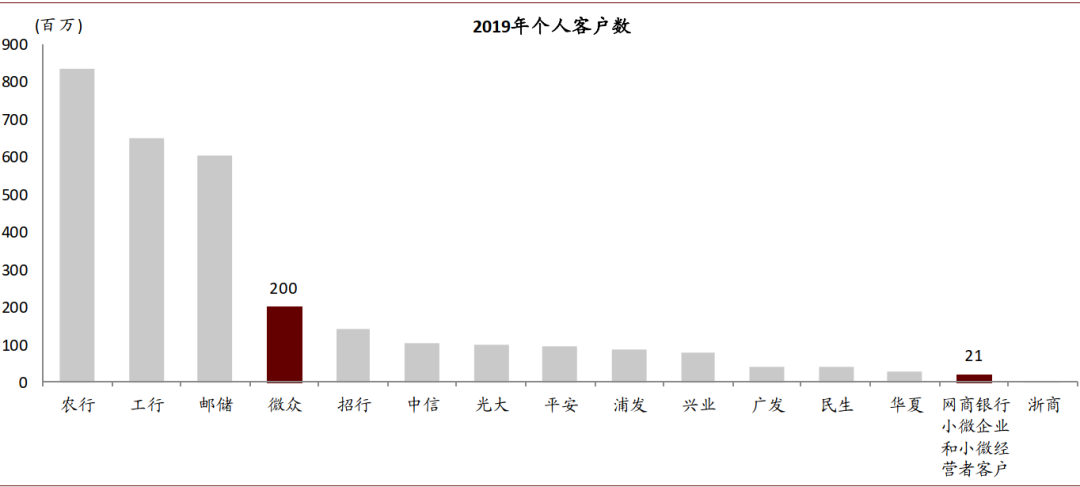

图表: 上市银行零售客户数量VS微众银行客户数量,互联网银行客户触达能力更为凸起

资料起原:万得资讯,公司通知,中金公司研究部

银行增进驱动身分已发生转变,从“表内规模驱动”转向“表外非息驱动”,加剧业绩/估值分化。在曩昔10年国内经济增速换挡的过程中,银行的增进驱动身分也已发生转变。早在2015年11月份,我们曾发布申报《行业分化加剧》提醒银行净利息收入增进难题,行业分化日渐显着,标记了银行业成长的一大拐点。

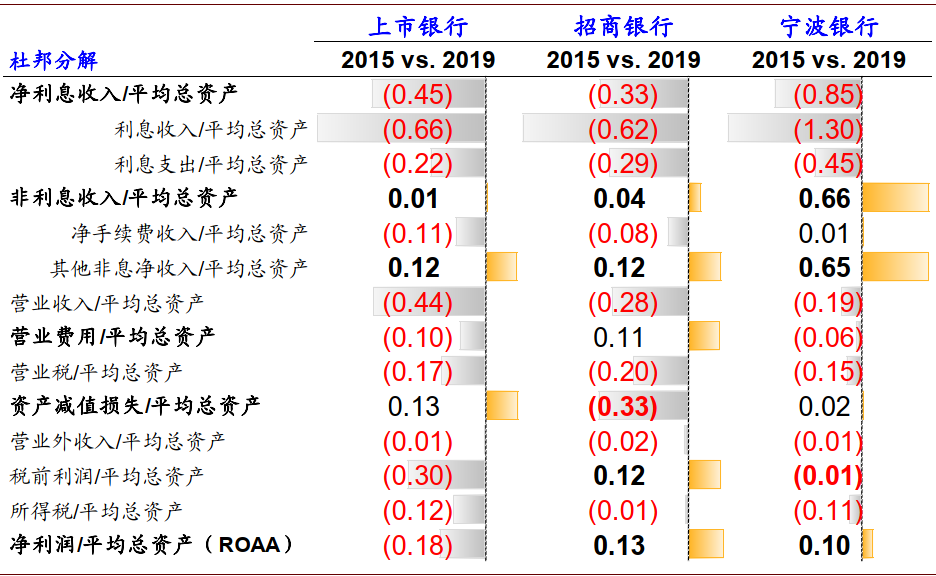

上市银行杜邦剖析显露,净利息收入对营收的进献度自2011年以来维持递减趋势,信用成本支出亦有所抬升,导致ROAA持续承压。在这时代有两家银行盈利能力比拟行业逆势走高,2019A招商银行和宁波银行的ROAA较2015年提高了13bp和10bp,首要归因于其非息买卖对营收的进献。

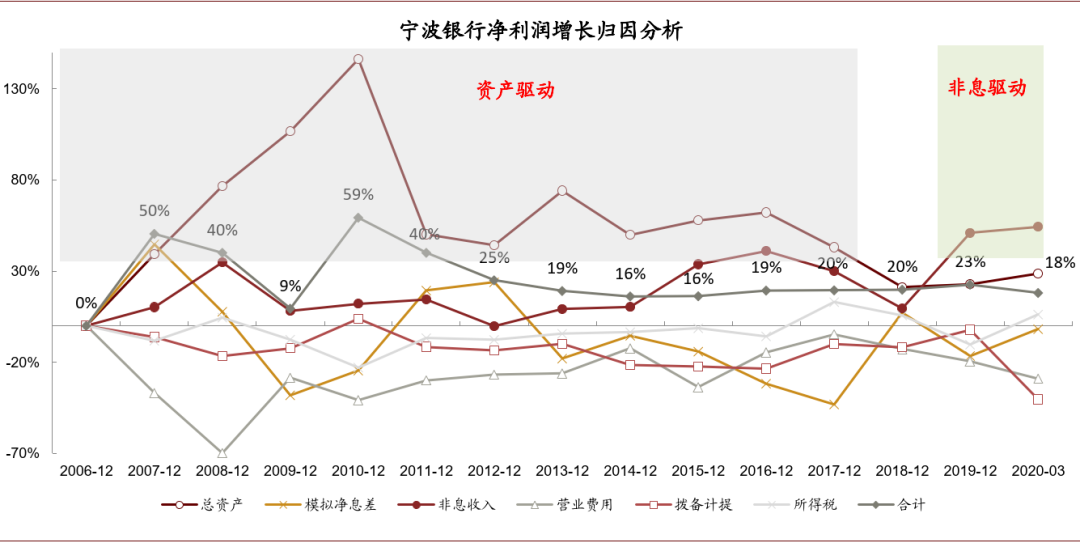

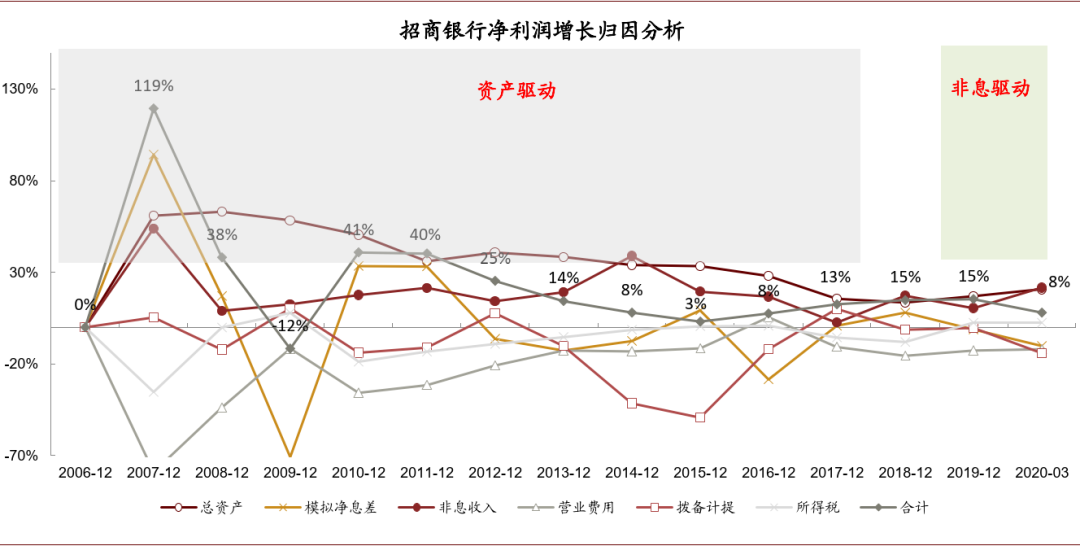

具体来看,宁波银行2008-2017年资产规模CAGR 29%,进献30%以上利润增速。近两年来,非息收入转而成为拉动利润增速的主因。2014年公司将五大利润中心(公司银行、零售公司、小我银行、金融市场、信用卡)扩大为八大利润中心(新增单子买卖、投资银行、资产托管)。随后2015年起非息收入占营收比重快速提拔7ppt至20%,2019岁终占比已达44%,首要来自于代理买卖、银行卡买卖收入和投资收益。对招商银行进行净利润增速的归因剖析获得的结论亦是如斯。头部银行成功经由从“资产驱动”到“非息驱动”的盈利模式转型抵当住了2015年以来行业整面子临的下行风险。

图表: 2010年以来,招商银行和宁波银行的非息收入进献增进对冲了净利息收入的疲软

资料起原:万得资讯,公司通知,中金公司研究部

图表: 宁波银行净利润增进归因剖析:2008-2017年资产驱动,近两年非息收入发力成为拉动利润增速的主因

资料起原:万得资讯,公司通知,中金公司研究部 注:1)为轻易统计及较量,模拟净息差=净利息收入/期初期末平均总资产;2)2019年IFRS9管帐准则调整将部门利息收入计入投资收益等非息收入。

图表: ….对招商银行进行净利润增进归因剖析的结论亦是如斯

资料起原:万得资讯,公司通知,中金公司研究部 注:1)为轻易统计及较量,模拟净息差=净利息收入/期初期末平均总资产;2)2019年IFRS9管帐准则调整将部门利息收入计入投资收益等非息收入。

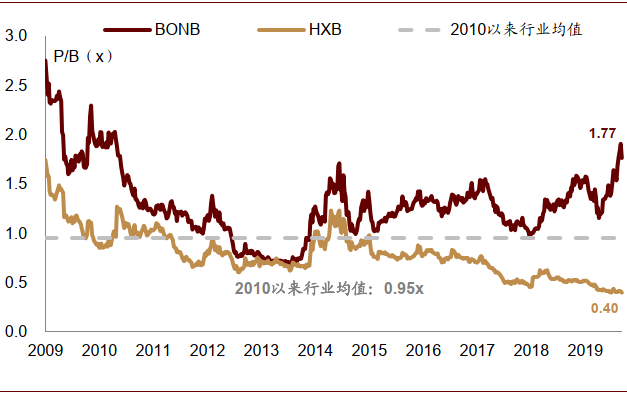

差别化盈利模式驱动估值分化,起点即为2015年。我们对16家上市银行2010年以来的平均前向市净率进行排名,对比了估值水平在前五、前三和第一的银行和估值水平在后五、后三和最末的银行。2010年以来行业的平均前向P/B为0.95x,而估值水平内行业后五名的银行仅为0.48x,排名最末的银行仅为0.40x。另一方面,估值水平排名前五的银行今朝的前向P/B达到了1.04x,排名第一的宁波银行已经达到1.77x。

如斯光鲜的估值分化配景下,银行的估值剖析框架已经无法一概而论,不宜周全看空或许看多。重申我们在《论业绩负增进与股票示意的关系,改正三个错误熟悉》申报中的概念,将银行股票分为两类:第一类对应估值显著低于1X PB,将来上涨的决意性身分在于资产欠债表修复,投资者更为关切资产欠债表的真实性,而不光仅是短期的利润增进;第二类对应估值在1X PB摆布或以上,估值有望进一步扩张的焦点逻辑在于表外盈利能力的持续提拔。

图表: 2010年以来平均估值排名前5 vs. 排名后5的上市银行估值分化

资料起原:万得资讯,中金公司研究部

图表: 2010年以来平均估值排名前3 vs. 排名后3的上市银行估值分化

资料起原:万得资讯,中金公司研究部

图表: 2010年以来平均估值排名第一 vs. 排名最末的上市银行估值分化

资料起原:万得资讯,中金公司研究部

图表: 2010年以来银行估值

资料起原:万得资讯,中金公司研究部

图表: 差别化盈利模式驱动估值分化,起点即为2015年

资料起原:万得资讯,公司通知,中金公司研究部

估计当前是新一轮业绩分化的起点

我们认为银行经营的宏观情况不乱向好、监管周期平稳过渡、科技立异鞭策模式切换,头部银行机构进入到实质混业经营状况,将来首要买卖时机首要示意在消费信贷、资产治理、财富治理和金融科技等细分范畴。瞻望将来10年,我们估计资产治理、财富治理将连结快速增进,年均增进10%~;消费信贷经由短期调整,将来十年仍然连结15%~的高速增进。中国银行业资产欠债表增速有望不乱在高单元单子数区间。同时,我们估计资产治理、财富治理买卖ROE达15-25%,消费信贷ROE为10-20%,公司银行ROE在5-15%~。轻资源买卖的市场空间和盈利能力显著跨越传统银行买卖。高盈利高成长性买卖的快速成长必然带动头部银行经营模式升级。

图表: 银行净手续费收入占营收比呈上升趋势

资料起原:公司通知,万得资讯,中金公司研究部

图表: ....且净手续费收入增速有所回升

资料起原:公司通知,万得资讯,中金公司研究部

图表: 上市银行零售非息收入增进情形

资料起原:万得资讯,公司通知,中金公司研究部 注:样本银行包罗工、农、中、建、交、招行、安然、光大、民生、中信、北京、南京、宁波银行

消费信贷市场将来十年CAGR为14.6%

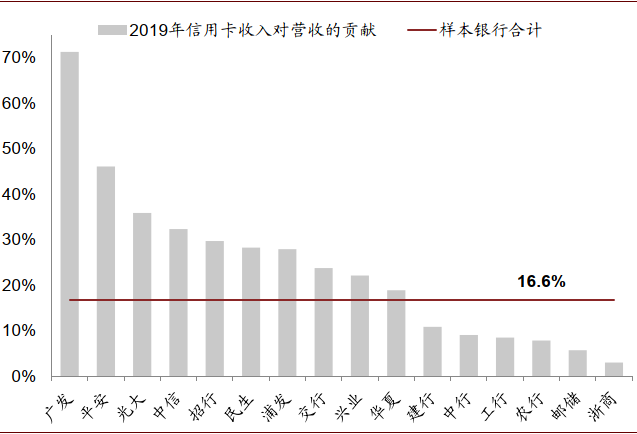

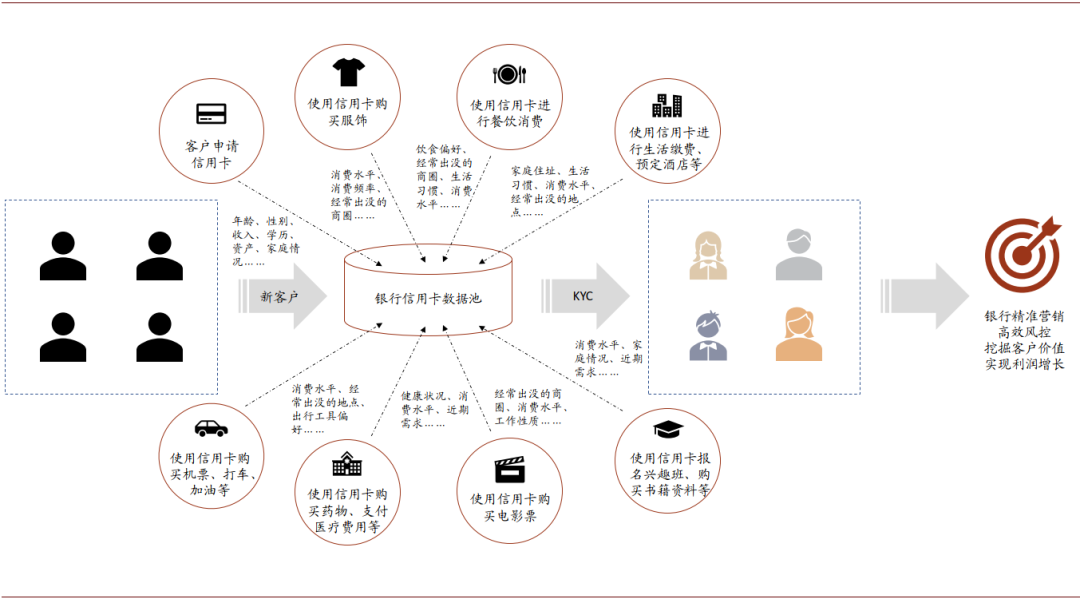

曩昔几年信用卡买卖对银行营收进献度敏捷提高,我们测算2019年对样本银行进献度在17%,较2015年提高8ppts,个中,广发、安然、光大等银行信用卡买卖进献度领先其他同业。此外,信用卡买卖是零售获客的主要渠道,尤其是股份行机构。相较其他金融产物,信用卡支出消费更具高频特征,匡助银行机构多维度认识客户和深度经营客户。

因为曩昔几年的高速扩张和近期风险露出,我们认为,消费金融市场短期进入调整期,部门机构会放缓增进中枢,加倍强调对于存量客户的梳理优化,进而带动消费金融整体市场增速放缓。同时,头部机构能够借此持续扩大市场份额。

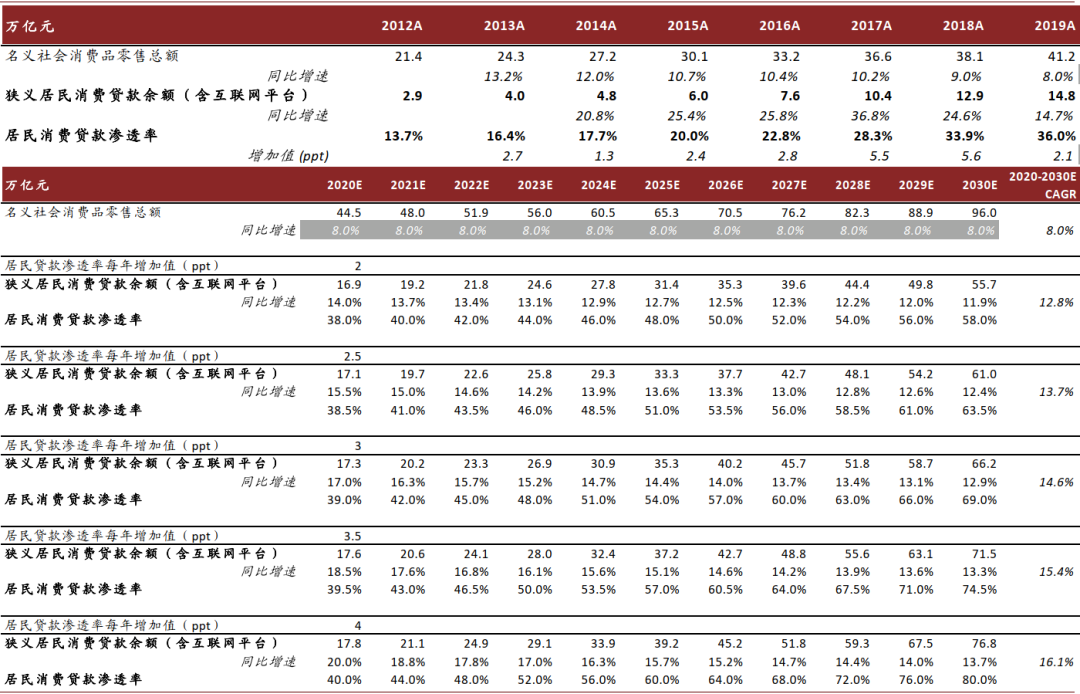

向前看,中国经济增进、社会消费进献度提拔和消费信贷渗透率提高决意了将来中国消费信贷市场规模。中国即将赶超美国成为全球最大的消费市场,我们估计2030年消费金融市场规模高达66万亿元,将来十年CAGR为14.6%。

图表: 估计2019年上市银行信用卡买卖收入~7800亿元

资料起原:万得资讯,公司通知,中金公司研究部 注:样本银行包罗工行、建行、中行、农行、交行、邮储、招行、中信、浦发、民生、兴业、光大、华夏、安然、浙商、广发,个中招行、中信、浦发、光大、广发信用卡收入为流露值,其他为估量值。

图表: 2019年样本银行信用卡买卖收入对营收的进献

资料起原:万得资讯,公司通知,中金公司研究部

图表: 信用卡使用更具高频特征,是银行机构经营客户和兑现价格的主要疆场

资料起原:万得资讯,公司通知,中金公司研究部

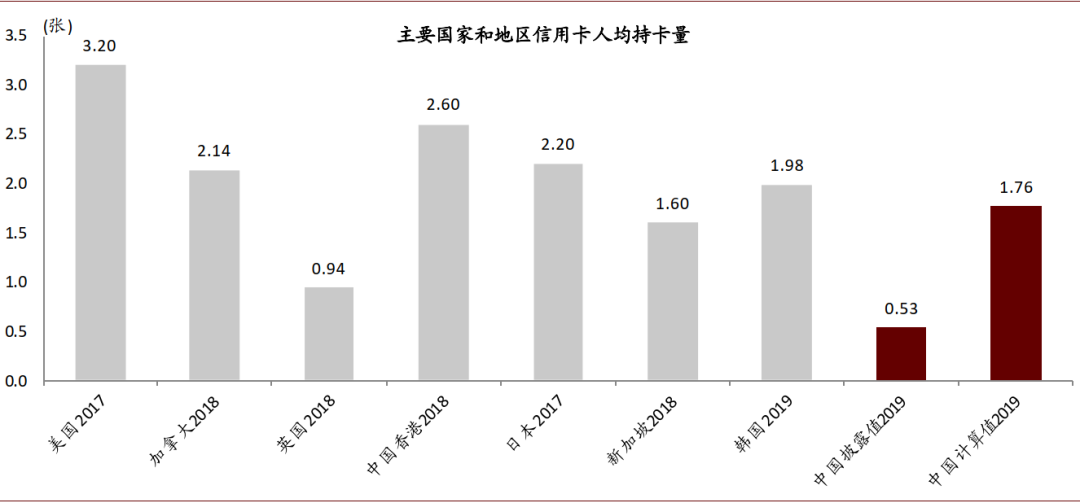

图表: 首要国度/区域信用卡人均持卡量对比,调整后中国人均持卡量接近首要蓬勃国度水平,注释了近期消费信贷不良周期

资料起原:万得资讯,公司通知,中金公司研究部 注:中国2019年“人均持卡量”较量值使用信用卡数量与首要互联网巨头类信贷产物的用户数之和作为分子、城镇生齿数作为分母来较量。

图表: 中国零售发卖额将赶超美国,成为全球第一大消费市场

资料起原:万得资讯,美联储,中国人民银行,中金公司研究部

图表: 中美消费信贷渗透率对比

资料起原:万得资讯,美联储,中国人民银行,中金公司研究部

图表: 中脾气景中国消费金融市场估计2030年达到66万亿元,2020E-2030E CAGR为14.6%

资料起原:万得资讯,公司通知,中金公司研究部

我们估计资产治理、财富治理将来十年CAGR为10.7%

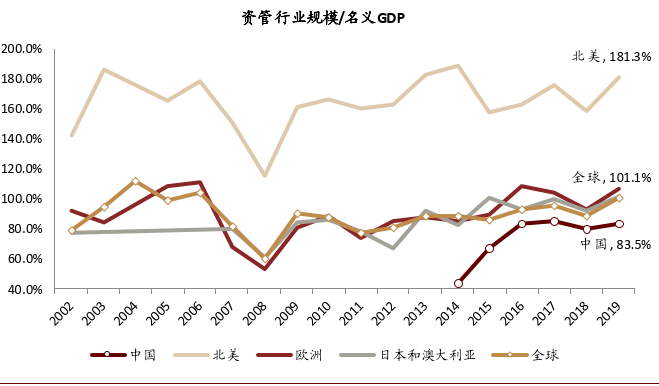

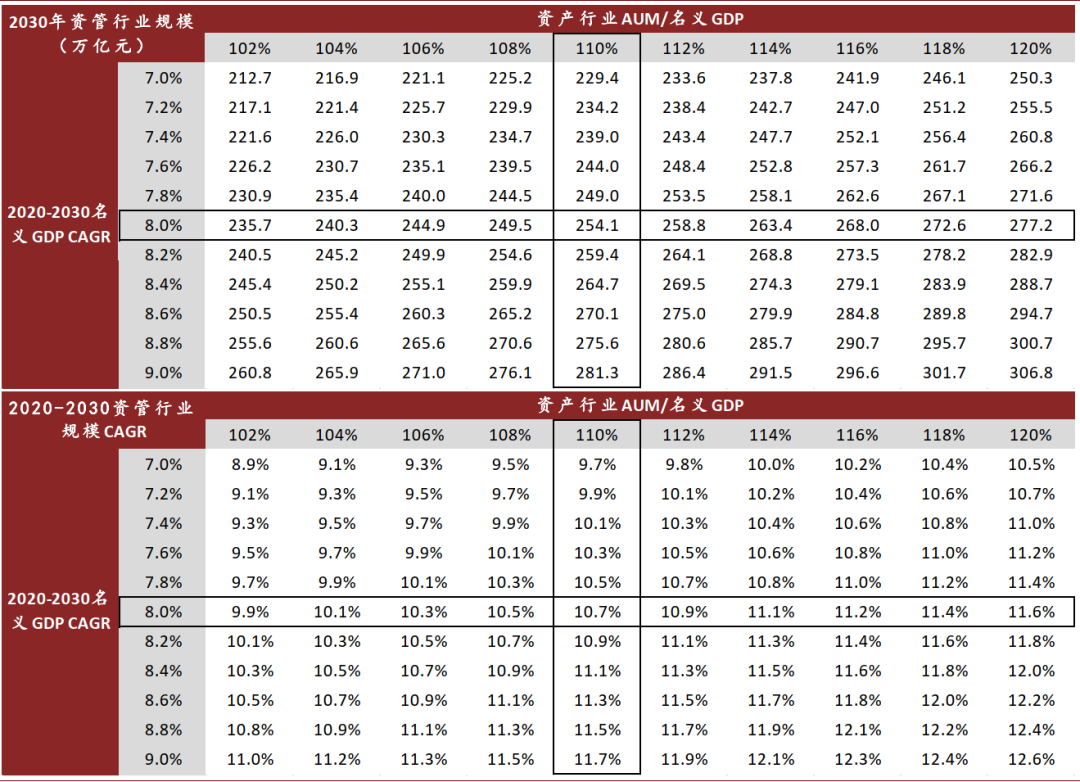

资产治理/财富治理行业成长步入快速成长期。招行贝恩私人财富申报显露,2018年我国小我可投资资产为190万亿元(招行贝恩口径下),2008-2018年CAGR录得17%,估计2019年跨越200万亿元。同期,我国居民储蓄率逐年下降,2019年降至44%,带来了伟大的资产治理和财富治理需求。金融供给侧改造稳步推进,资源市场产物品类络续雄厚,赐与居民更为雄厚的资产设置选择。我们估算2019岁尾剔除通道买卖的中国资管行业规模为83万亿元,2015-2019年CAGR高达21%,但资管行业规模占GDP的比重仍有伟大提拔空间。向前看,我们估计2030年资产治理行业规模录得254万亿元,CAGR为10.7%。

理财子身份入局资产治理行业。截止2019岁终,贸易银行非保本理财总规模达23.4万亿元 ——和信任相当,远超公募基金、保险、券商等资管机构。资管新规的出台标记银行资管迈入新时代,比拟其他派司,理财子更具竞争力,示意为投资局限、举止性治理、渠道优势等方面。借鉴摩根大通资产与财富治理买卖(详见此前发布的申报《银行系万能资管财富巨头之路—摩根大通资产与财富治理买卖》),我们认为中资银行应竖立完美相符智力资源密集型买卖的市场化薪酬激励机制,从而提拔投资业绩与市场竞争力;产物系统扶植在周全根蒂上强调品牌产物线的扶植。

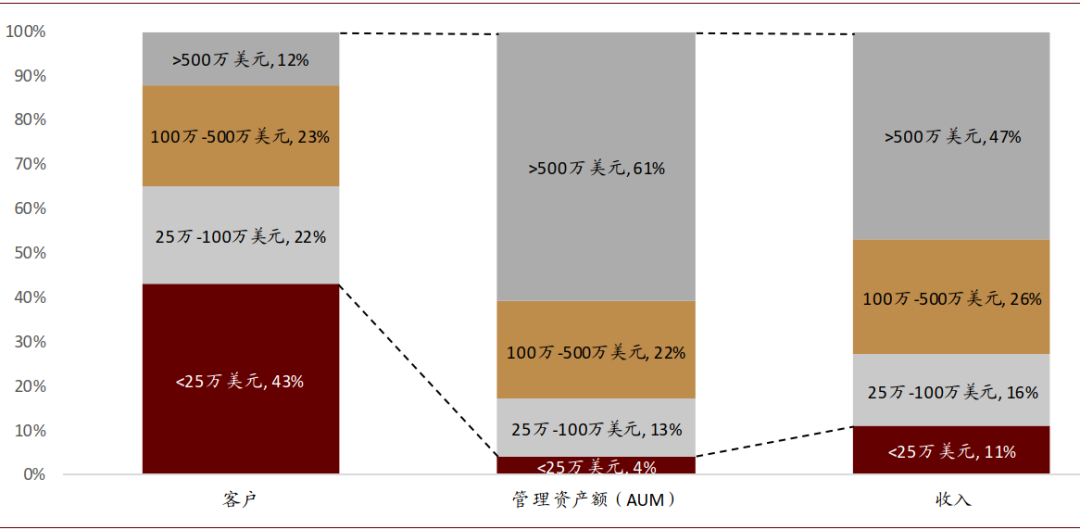

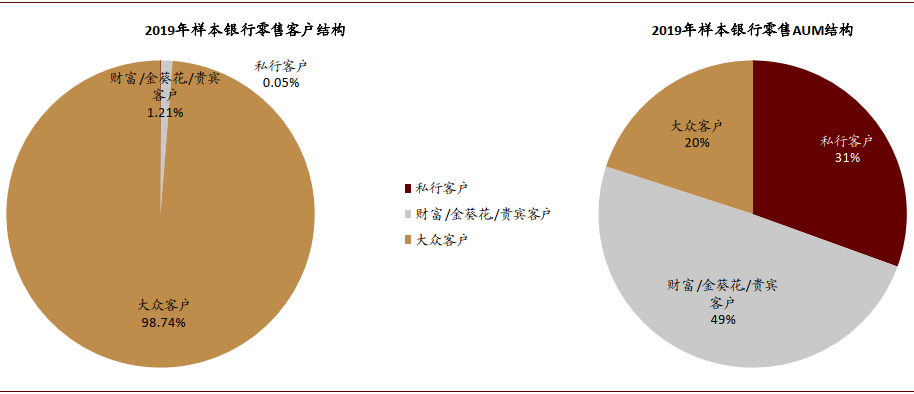

财富治理竞争款式拆解,成家客户价格诉求是焦点,银行系在私行客群、富足客群竞争优势显著。1)客群渠道方面: 私行客群在财富传承之外,聚焦综合金融产物办事(尤其是赋能公司买卖),银行系优势显著;富足人群聚焦财富增值和投资咨询,专业财富办事系统扶植是焦点变量;通俗客群诉求单一,加倍存眷产物收益率和信息更新,市场竞争更为激励。2)财富治理并非单一时点的发卖行为,而是针对客户全生命周期的金融/非金融产物办事和资产设置。专业能力而非价钱战才能决意利润率和市场份额。2019岁终招行非保本理财/信任/保险/基金份额连结行业领先,AUM/总资产比例为101.0%,显著超出其他金融机构。3)财富治理系统扶植是焦点竞争力,尤其是对于富足客群的获取和经营,个中,组织架构、部门协同、薪酬激励、资产设置、客户办事等诸多方面需要从Flow-based到AUM-based贸易模式迁徙。

图表: 中国小我可投资资产规模敏捷增进,2018年达到190万亿元,2008-2018 CAGR录得17%

资料起原:招行&贝恩《中国私人财富申报》,万得资讯,建行&BCG《中国私人银行》,中金公司研究部

图表:我国资管行业规模占GDP的比重有较大提拔空间

资料起原:万得资讯,公司通知,中金公司研究部

图表: 资管行业规模测算,基准情形对应2030年资产治理规模为254万亿元,CAGR为10.7%

资料起原:万得资讯,公司通知,中金公司研究部

图表: 个中,高净值/富足/公共富足客户AUM增速更快

资料起原:麦肯锡《2018麦肯锡银行业CEO季刊春季刊》,中金公司研究部 注:按照户均可投资资产划分,划分尺度为公共人群<100万人民币;公共富足人群100-300万人民币;富足人群300-700万人民币;高净值人群700-3500万人民币;超高净值人群>3500万人民币;2015年数据为2007-2015年CAGR

图表: 富足及以上客群对财富治理机构AUM和收入进献度更大

资料起原:BCG《2019年全球财富申报》,中金公司研究部 注:数据基于150多家财富治理机构的样本

图表: 中国样本银行数据显露,财富及以上客群进献了80%的AUM,财富买卖经营焦点在于把握中高净值客群

资料起原:万得资讯,公司通知,中金公司研究部 注:假设2019安然银行私行+财富客户AUM占比为80%;样本银行包罗安然、招行、中信

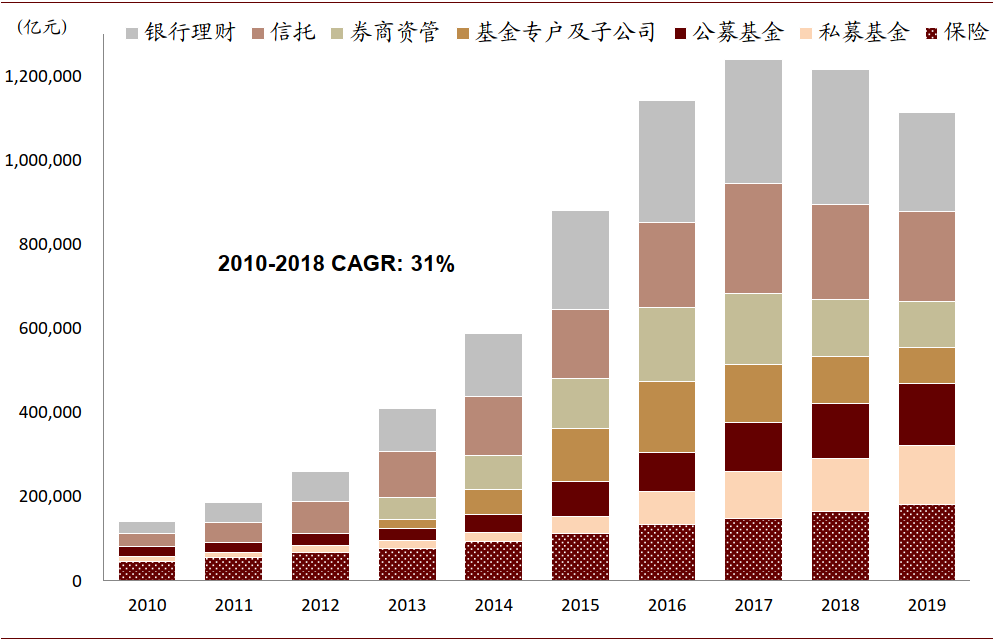

图表: 跟着中国财富治理市场的蓬勃成长,银行理财已经具有了举足轻重的地位

资料起原:万得资讯,中金公司研究部;注:未剔除通道买卖(即单一信任、券商资管定向、基金专户)

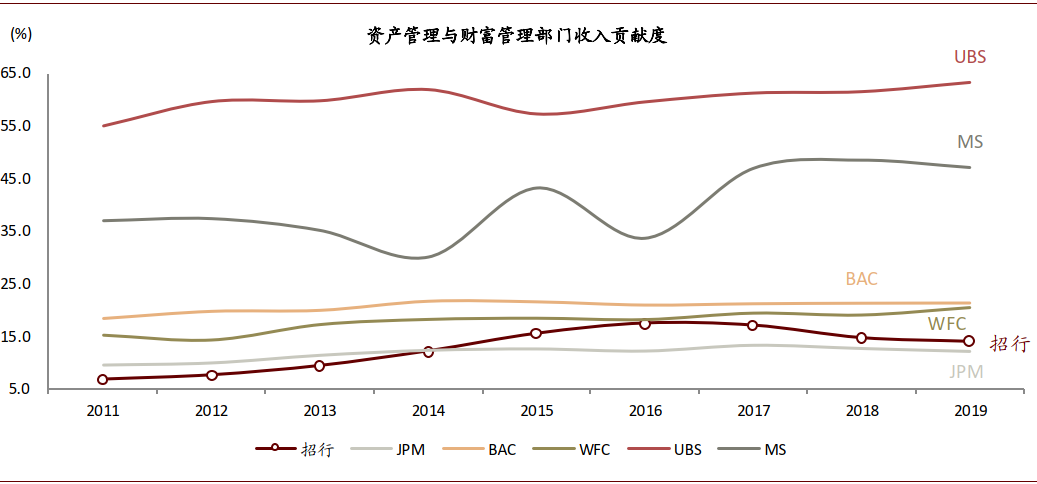

图表: 外资行资管买卖对其营收的进献度远高于中资银行,个中UBS的资管买卖进献度高达63.2%

资料起原:公司通知,中金公司研究部

图表: 摩根大通资管与财富买卖板块特征:非息收入驱动、轻资源消费

资料起原:公司通知,中金公司研究部;注:CCB为贸易银行买卖,CIB为企业及投行买卖,CB为贸易银行买卖,AWM为资产治理买卖。

估值系统重构,从PB到PE

区别于市场一致概念,我们认为头部银行利润增进和盈利能力布满想象空间,首要源自:1)在竞争敌手调整期提高消费信贷买卖市场份额,2)依靠壮大的综合金融办事能力和团队系统加速成长私行财富买卖,3)金融行业领先的科技投入支出和互联网脑筋确保金科科技实力跟进甚至成家竞争敌手,为中小金融机构供应定制化手艺输出;4)理财子的人力、资源和系统成长远超竞争敌手,银行系基金公司的成功能够为理财子成长供应经验借鉴,比拟同业更轻易打破理财子成长天花板。

更主要的是,我们认为,资产欠债表/损益表重构必然鞭策估值系统重构,估值方式该当从PB到PE迁徙,首要基于以下考虑:

► 信用买卖周期性特征淡化。财富治理买卖对于欠债端和风险掌握的正面影响,欠债成本下行使得其在维持较高净息差的同时降低风险偏好,净不良生成率在低位连结不乱,信用成本中枢维持在低位;

► 收入构造优化升级,非息收入占比有望接近甚至跨越50%,占用资源金的信用买卖收入占比下降至50%以下;

► 消费信贷、资产治理、财富治理和金融科技买卖成长有望鞭策头部银行将来十年年均利润增速维持15%~、ROE不乱在15-20%。

风险

公司治理效率下降,上层建筑(组织架构、薪酬激励等)不克成家金融科技、资产治理和财富治理行业成长纪律。

文章起原

本文摘自:2020年9月17日已经发布的《新一轮业绩/估值分化的起点——兼论头部银行估值天花板在哪里?》

剖析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

剖析员 王瑶平 SAC 执业证书编号:S0080517120002 SFC CE Ref:ALE841

剖析员 严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177

关联人 耿浩淼 SAC 执业证书编号:S0080120080073

司法声明

大家好,小乐今天来为大家解答qq好友管理在哪里以下问题,qq好友管理app很多人还不知道,现在让我们一起来看看吧!1、在打开的QQ主界面,右键点

大家好,小乐今天来为大家解答工作日程安排软件以下问题,工作日程表软件很多人还不知道,现在让我们一起来看看吧!1、优秀的时间管理工具

大家好,小丽今天来为大家解答毒网电影中文以下问题,毒网电影中文很多人还不知道,现在让我们一起来看看吧!1、边境小城吉川市,发生贩卖毒

大家好,小美今天来为大家解答应收账款分录以下问题,收回前期已核销的应收账款分录很多人还不知道,现在让我们一起来看看吧!1、销售商品时

大家好,小美今天来为大家解答吉田优希以下问题,吉田友一很多人还不知道,现在让我们一起来看看吧!1、姓名:吉田有希艺名:YUUKI生日:1989年

迎接人人积极投稿,末学急需材料,投稿邮箱:nzjsb2020@163.com三年了,一千多个日夜,终于,我再次可以感触到早晨平坦的阳光下,轻风拂过面颊的惬

大家好,小乐今天来为大家解答是否享受一补怎么填以下问题,是否享受生活补助怎么填很多人还不知道,现在让我们一起来看看吧!1、法律分析:

传统小分子药物的药理感化是一药对应一靶标,即使一药多靶 (包罗脱靶)也是1:1的离别连系。药物与靶标的连系遵循质量感化定律,连系的热力学和

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!