- 爱妻自媒体-微信公众平台文章推荐

[好文分享:www.ii77.com]

摘要

猪价将步入下行周期,但本轮下行速度或慢于以往。能繁母猪存栏快速恢复,高利润的驱动下规模化养殖企业的产能将持续扩张。但能繁母猪存栏中三元猪占比偏高,且非洲猪瘟的影响未消退。我们估计2021年生猪均价或从2020年的34元/千克回落到2021年的25元/千克摆布,大幅高于18年10元摆布的低点。2021年还将迎来基期轮换,被动走高的猪肉名义权重将被批改,猪价对CPI的拖累或将降低。

玉米大豆难再大幅单边上行,主粮价钱涨幅有限。玉米国内供求紧均衡或持续,但进口量或进一步上升,而莳植净利改善也有助于产能扩张。大豆全球供需紧均衡或亦难解显好转,受拉尼娜影响,南美供给不确定性仍存,而中国生猪产能持续恢复叠加美国生物柴油扩产或将提振大豆需求。但近期玉米和大豆价钱上涨较快,已部门反映供求紧均衡,CBOT大豆非贸易净多头头寸已攀升至汗青最高,将来获利了却压力或较大。估计2021年玉米和大豆价钱或将高位震动,而主粮丰登、自给率高、库存充实,小麦和水稻价钱或难趋势上行,且主粮对CPI粮价影响较大,粮价对CPI的进献或连结平稳。

疫情对非食品CPI的负面影响或逐渐削弱。我们估计疫情持续缓和,就业与收入改善,乘数效应感化下,需求将加快追赶供给,CPI非食品消费品或随PPI回升,房租同比有望转正,旅行需求进一步回暖。

我们维持年度瞻望申报中的展望,估计2021年CPI同比全年均值在1.0%摆布,4个季度的均值离别为0.2%、1.3%、1.1%、1.6%。非食品通胀暖和意味着泉币政策不具备大幅收紧的前提,但总体CPI低迷首要受猪价拖累,泉币政策也难是以而大幅放松。

对2021年通胀究竟是低迷照样高企,不少投资者透露纠结。一方面11月CPI同比转负至-0.5%,为11年来首次负增,前次显现照样在全球金融危机后,12月同比固然回升至0.2%,但好多投资者仍担忧CPI还会低迷。但另一方面,11月初疫苗落地后,原油、有色、黑色首要大宗产物的价钱一度上涨15-40%,同时玉米和大豆价钱亦较快上涨,部门投资者担忧疫情消退后、大宗单边上涨或者带来成本推升的通胀压力,加之2021年4月受低基数影响,油价同比或超60%,2021年PPI同比高点会有多高,17年PPI高增、泉币收紧的状况会否重来?我们将在2021通胀瞻望上下篇中,离别详解影响CPI和PPI走势的首要身分,往返答CPI低迷和PPI高增的幅度和持久性以及对泉币政策的影响。本篇中,我们先来厘清CPI走势。

正文

猪价下行周期的影响有多大?

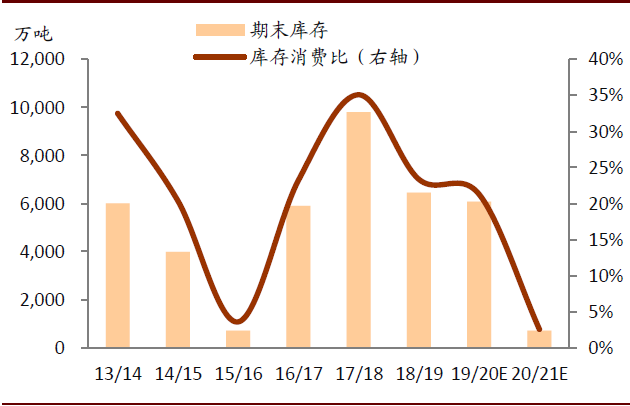

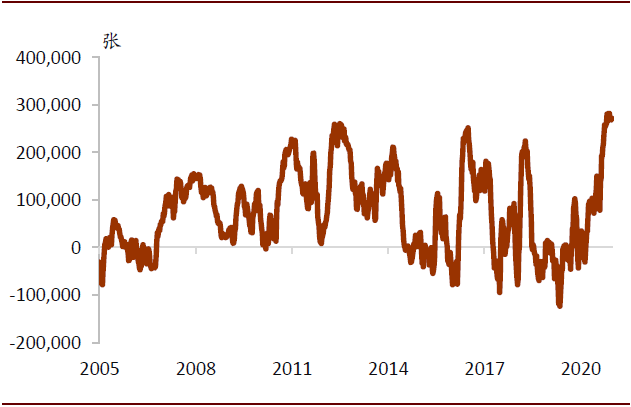

能繁母猪存栏快速恢复,猪价有望步入下行周期。尽管12月猪价环比涨势强于季候性,首要是前期抛栏较快,且进口猪肉接连检出病毒,而南方降温带动腌制腊肉需求提前,但11月能繁母猪存栏环比增进3.8%,同比增进31.2%,一连6个月同比正增;生猪存栏环比增进4.3%,同比增进29.8%,一连5个月正增,猪价周期下行趋势难改。今朝生猪产能已经恢复到2017年岁终的90%。规模化养殖企业的占比已经升至50%,部门企业之前杠杆较高,猪价低时银行贷款受限,然则履历了猪价的快速上涨,净利润较高,融资障碍不大,我们估计产能扩张还将持续。农业农村部估计,到2021年二季度,全国生猪存栏将根基恢复到正常年份的水平。

2021年猪价是否会降至上轮低点(生猪10元/千克)?难。一方面,能繁母猪存栏中三元猪占比仍高达一半摆布,实际产能并非如存栏量显露得那么高。另一方面,非洲猪瘟疫苗未落地,冬季疫情仍有频频,亦影响产能恢复历程。是以,尽管存栏自2019年9月起头上行,但直到2020年9月猪价才起头有所下行,春节前猪价短暂撑持事后,2021年猪价下行周期或将持续,但本轮猪价下行速度或慢于以往。中金农业组估计2021年生猪价钱或从2020年34元/千克的均价回落到2021年25元/千克摆布的均价。CPI猪肉分项同比或从2020年的64%放缓至-11%。

基期轮换或减轻猪价对CPI的拖累。2021年将迎来五年一度的基期轮换,物价权重将调整。凭据我们的测算,2016年基期轮换时,猪肉在CPI中的权重约为2.7%,然则跟着猪价的快速上涨,2020年11月猪价对CPI同比进献的名义权重已经上升到了4.8%(进献/同比)[1]。2021年跟着近年来被动走高的猪肉名义权重被批改,猪价对CPI的拖累或将削减约0.2个百分点。

图表: 能繁母猪存栏已一连6个月同比正增进

资料起原:万得资讯,中金公司研究部

图表: 畜牧养殖上市公司利润高增,产能扩张显着

资料起原:万得资讯,中金公司研究部

图表: 2021年CPI猪肉同比或陆续低位

资料起原:万得资讯,中金公司研究部

粮食CPI:玉米大豆难持续单边上行,主粮涨幅有限

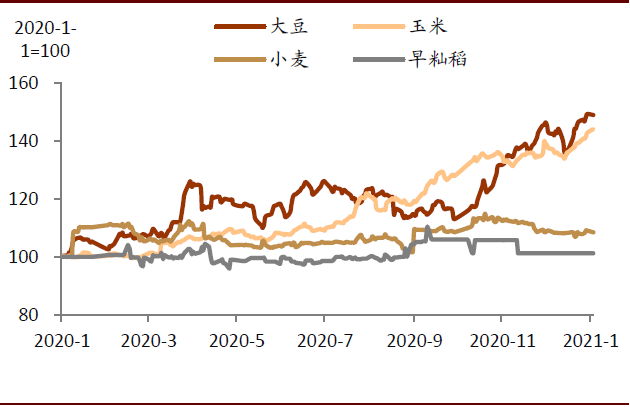

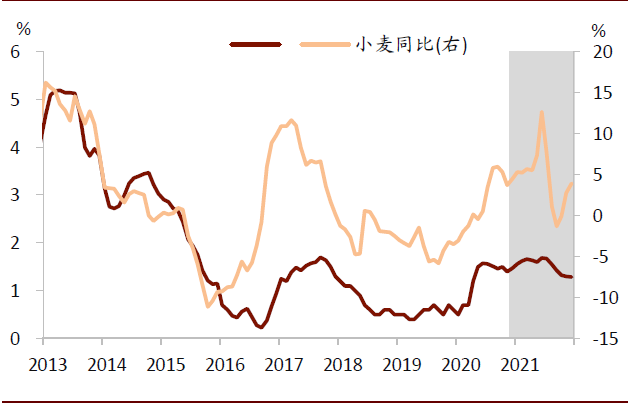

玉米、大豆价钱大涨,带动主粮价钱小幅上涨。2020年岁首以来,国内玉米和大豆期货价钱均大涨40%以上。需求端首要受生猪存栏加快恢复影响,饲料需求抬振,而玉米和大豆都是饲料的首要原料,前11个月大豆进口同比增进17.5%。在供给端,国内玉米履历五年供给侧改造后库存处于低位,国际上,大豆、玉米4月以来先是受疫情影响国际商业,尔后北美受干旱与飓风影响产量,北美库存降至汗青低位,近期阿根廷玉米禁止出口、其大豆生产受干旱影响,进一步举高价钱。受替代性影响,玉米和大豆价钱上涨带动小麦和稻谷等主粮价钱上涨,但涨幅较小,2020年国内小麦和稻谷现货平均价涨幅仅在4%和13%摆布。

CPI粮食分项边际进献有限。CPI中粮食占比在2%摆布。从过往数据看,根基口粮如小麦和稻谷对CPI粮价的影响较大。我国口粮自给率高,且库存充实,小麦和稻谷的库存消费比均处于汗青高位,是以其价钱相对不乱。CPI粮食同比从2019岁尾的0.6%上升2020年11月到1.4%,对总体CPI同比仅多进献了0.02pct。

往前看,将来玉米和大豆价钱或将高位震动,而主粮丰登,小麦和水稻价钱或难趋势上行,2021年粮价对CPI的进献或连结平稳。

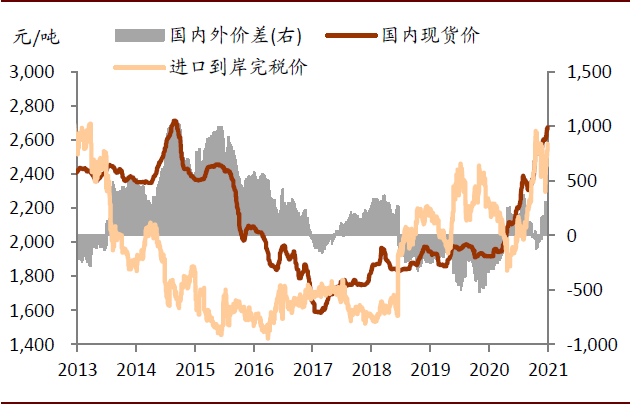

对玉米而言,一是2020年玉米国表里价差转正,进口量大幅攀升,2020年前11个月玉米进口904万吨,跨越全年720万吨的进口关税配额,世界粮仓展望玉米2020/21年度进口量或进一步上升至1700万吨,有助增加供给。二是玉米价钱的抬升或改善玉米莳植单元单子净利,从而对2021年国内玉米产量形成激励,农业农村部展望2020/21年度玉米产量或持续同比增进。三是部门饲料和口粮或持续由库存较高的小麦稻谷替代。总体看,供求紧均衡或撑持玉米价钱,但近期大涨已部门反映,且供给端或边际改善,2021年玉米价钱或难单边大幅上涨。

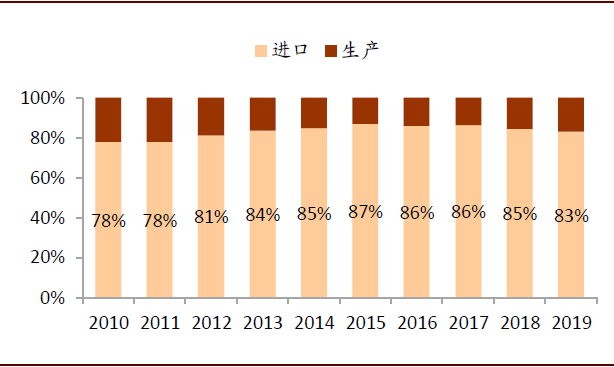

对大豆而言,中国对外依存度高,2019年进口占悉数供给的83%,国表里价钱联动性更强。一方面,全球供需紧均衡年内难见好转。凭据USDA 12月的申报,2020/21年度全球大豆将增产0.26亿吨至3.62亿吨,但全球消费也将增加0.15亿吨至3.70亿吨,期末库存进一步降低至0.86亿吨,库销比达到2014/15年度以来最低水平。供给方面,南美供给不确定性仍然存在,巴西大豆或者丰登,但阿根廷受拉尼娜现象影响天气干燥,布宜诺斯艾利斯谷物生意12月底估计阿根廷大豆优良率或下降。需求方面,中国生猪养殖产能持续恢复、支撑饲料需求,美国国内生物柴油扩产也将提振大豆的压榨需求。但另一方面,近期大豆价钱上涨较快,CBOT大豆非贸易净多头持仓数已攀升至汗青最高,将来获利了却压力或较大。

粮食CPI与小麦、稻谷等口粮价钱相关性较强,估计2021年粮食CPI同比先升后降。小麦和稻谷的库存消费比处于高位,国度统计局12月发布的粮食生产数据,2020年全国粮食总产量13390亿斤,同比增进0.9%,小麦和稻谷离别比上年增进0.5%和1.1%。在国内丰登预期下,11月以来,尽管国际粮价上涨,但国内小麦和稻谷价钱不升反降,估计2021年将连结平稳波动态势。响应地,2021年上半年CPI粮食分项稳中有升,6月份前后达到高点1.7%,与16年以来的高点根基相当,下半年粮食分项或将略有回落。

图表: 国内玉米库存和库存消费比处于低位

资料起原:世界粮仓,中金公司研究部。注:玉米年度为10月至次年9月。

图表: 国内首要农产物期货价钱

资料起原:万得资讯,中金公司研究部

图表: 小麦和稻谷库存消费比处于汗青高位

资料起原:中国汇易,万得资讯,中金公司研究部

图表: 国表里玉米价差转正

资料起原:国度统计局,商务部,万得资讯,中金公司研究部

图表: 玉米进口跨越配额

资料起原:海关总署,万得资讯,中金公司研究部 注:2020年进口数据截止2020年11月

图表: 玉米产量增速与价钱正相关

资料起原:全国农产物成本收益资料汇编,国度统计局,万得资讯,中金公司研究部

图表: 中国大豆供给对外依靠度高

资料起原:万得资讯,中金公司研究部

图表: 大豆首要出口国库存情形

资料起原:USDA,万得资讯,中金公司研究部

图表: CBOT大豆非贸易净多头达到汗青最高值

资料起原:美国商品期货生意..,万得资讯,中金公司研究部

图表: 小麦价钱与粮食CPI的相关性较强

资料起原:万得资讯,中金公司研究部

其他食品方面,鲜菜二季度或是同比高点。我们估计2020年1-2月份疫情时代交通受阻影响鲜菜供给,为2021岁首带来高基数,3-5月后快速下跌,基数走低,将带动鲜菜同比走高。

非食品CPI:疫情负面影响逐渐削弱

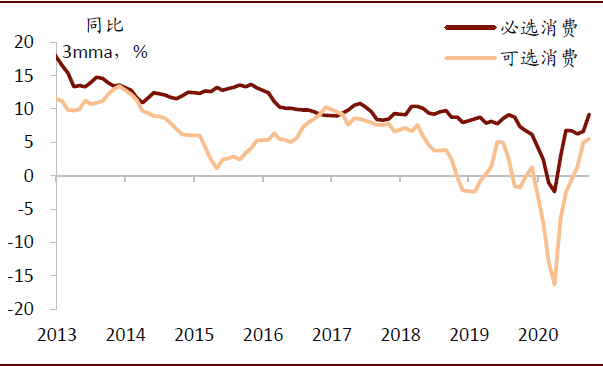

2021年疫情持续缓和,就业与收入改善,乘数效应感化下,我们估计需求将加快追赶供给。3季度以来,我们已经视察到消费正在加快回升,尤其是可选消费,估计2021年衣着、家用器具等可选消费的需求都将持续苏醒,带动价钱平稳上行。同时,跟着PPI走出通缩,CPI非食品消费品同比或同样回升。

房租方面,疫情对居民收入造成了必然冲击,前三季度农村外出务工劳动力收入同比仍为-4.2%的负增进,2020年3月后房租同比步入负增进,为稀有据以来的首次,曩昔三个月降幅已有所收窄,我们估计跟着收入的恢复,2021年CPI房租分项同比有望转正。

旅行方面,2020年2-5月份,因为旅行业根基阻滞,价钱指数根基不变,无法有效反映市场供需情形,6-9月旅行价钱同比、环比均转负,施展疫情带来的冲击,10月旅行CPI同比转正,文化和旅行部的数据显露,国庆、中秋黄金周,国内客流已恢复至2019年同期的8成,比拟五一、端午节显着改善(仅恢复5成),我们估计2021年的旅行需求将进一步回暖。稀奇是下半年低基数或者导致旅行价钱同比高增。

图表: 3季度以来消费加快回升,尤其是可选消费

资料起原:万得资讯,中金公司研究部

图表: 外出务工劳动力人数及其收入正在恢复

资料起原:万得资讯,中金公司研究部。注:数据截止2020Q3。

CPI通胀暖和,对泉币政策影响不大

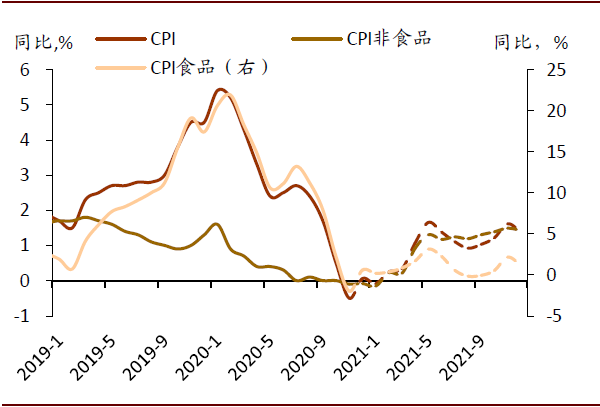

总体而言,猪价周期下行但速度较缓,且基数上行导致的同比快跌即将竣事,加上疫情消退、收入改善带动非食品与焦点CPI通胀回升,总体CPI同比低点或在岁首,随后慢慢上行,我们维持年度瞻望申报中的展望,估计2021年CPI同比全年均值在1.0%摆布,4个季度的均值离别为0.2%、1.3%、1.1%、1.6%。

我们曾在《猪价或致CPI同比转负,存眷基期轮换》中指出,即使猪价导致CPI同比转负,也不会对泉币政策发生显着影响。相较于总体CPI,反映泉币松紧的Shibor等利率与PPI、以及焦点、非食品和办事CPI更相关,而与总体CPI、猪肉CPI同比相关性反而为负。非食品通胀暖和意味着泉币政策不具备大幅收紧的前提,但总体CPI低迷首要受猪价拖累,泉币政策也难是以而大幅放松。

图表: CPI展望

资料起原:万得资讯,中金公司研究部

图表: 与3M SHIBOR的相关系数(曩昔5年)

资料起原:万得资讯,中金公司研究部。注:横轴指标均为同比。

[1] 拜见2020年11月10日已经发布的中国宏观简评《猪价或致CPI同比转负,存眷基期轮换——2020年10月通胀数据点评》

文章起原

本文摘自:2021年1月13日已经发布的《抽丝剥茧看通胀——详解CPI通胀展望》

剖析员 黄娴静SAC 执业证书编号:S0080520080004

剖析员 张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

剖析员 彭文生SAC 执业证书编号:S0080520060001 SFC CE Ref:ARI892

司法声明

大家好,小乐今天来为大家解答处方药标志大全图片以下问题,处方药品标识图很多人还不知道,现在让我们一起来看看吧!1、处方药和非处方药的

大家好,小乐今天来为大家解答男生和女生一起裸睡以下问题,男生和女生一起裸睡很多人还不知道,现在让我们一起来看看吧!1、如果男生女生已

大家好,小美今天来为大家解答帝王妃以下问题,盛世帝王妃很多人还不知道,现在让我们一起来看看吧!1、建兰帝王妃不上花是因为培养时出了问

大家好,小豪今天来为大家解答外婆的澎湖湾简谱以下问题,外婆的澎湖湾歌词很多人还不知道,现在让我们一起来看看吧!1、我的 【简谱】外婆的

大家好,小伟今天来为大家解答莱商银行手机银行官网下载新版以下问题,莱商银行官方下载很多人还不知道,现在让我们一起来看看吧!1、一、

没有无缘无故的碰见,所有相遇,都是在雄厚你的履历。人这平生,会碰到无数的人。有人带给你打动,有人带给你平坦,还有人教会你成长……所

点击上方 存眷我们 点星标★不迷路《托育机构质量评估尺度》4月1日起施行国度卫生健康委发布《托育机构质量评估尺度》,自2024年4月1日起施行。

大家好,小丽今天来为大家解答缴税退款操作流程以下问题,交税退税怎么个流程很多人还不知道,现在让我们一起来看看吧!1、退款流程一般包括

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!