- 爱妻自媒体-微信公众平台文章推荐

[原创文章:www.ii77.com]

流程编纂 | 小白 [转载出处:www.ii77.com]

所谓“多元化”,就是从一个坑掉入另一个坑吧?并且在掉坑的过程中,公司涉嫌输送好处、掩饰业绩,并且财务报表数据前后打斗,令人生疑。

一、公司简介

天通股份(600330.SH),是资源市场老兵了。

公司创立于1984年,是一家浙江的制造企业,最早叫海宁电子元件厂,后经改制于2001年上市。

公司上市之初首要以磁性材料为主;

随后于2005年收购艾斯吉成机械制造有限公司,进戎衣备制造范畴,后改名为天通吉成;

2006年成立浙江精电科技有限公司涉足电子部品的代工办事;

2010年慢慢拓荒蓝宝石晶体材料买卖,并于2014年成立天通银厦重点成长蓝宝石买卖。

这四大买卖,是天通股份的经营焦点。

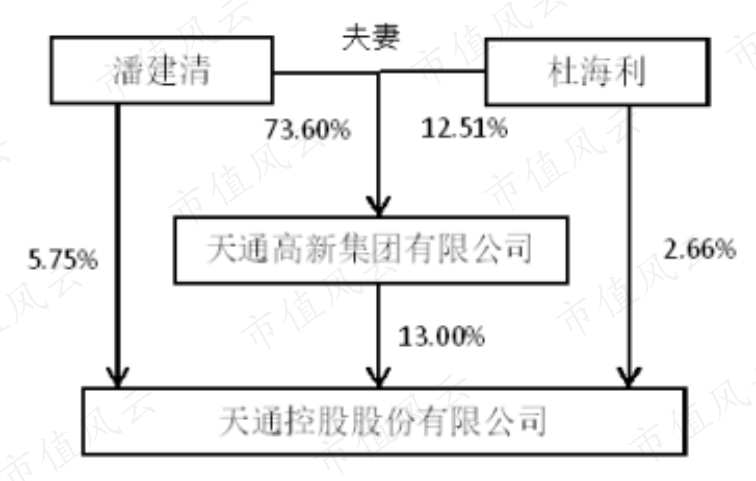

潘建清为公司董事长,公司实际掌握人。潘建清、杜海丽匹俦及其控股的天通高新集体持有天通股份21.41%股份。

(起原:公司2019年报)

二、买卖介绍

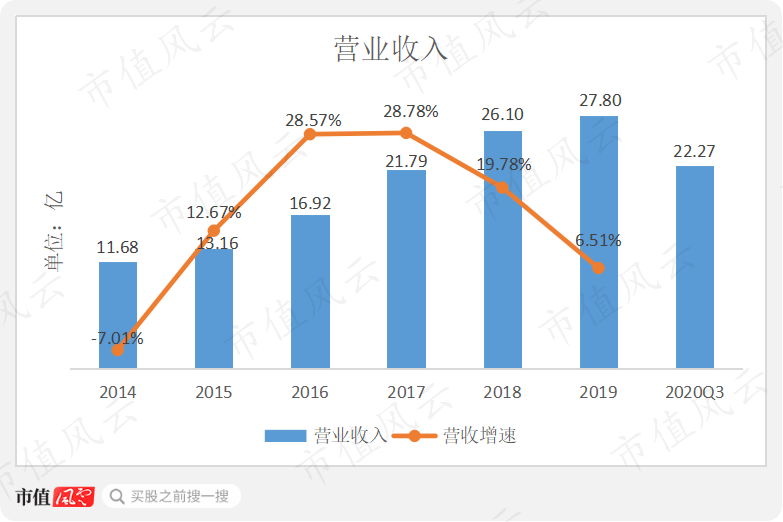

2019年公司营收为27.8亿,自2010年以来,CAGR约9%,增进对照迟缓。

2020年前三季度,公司营收22.27亿,同比增进17.58%。

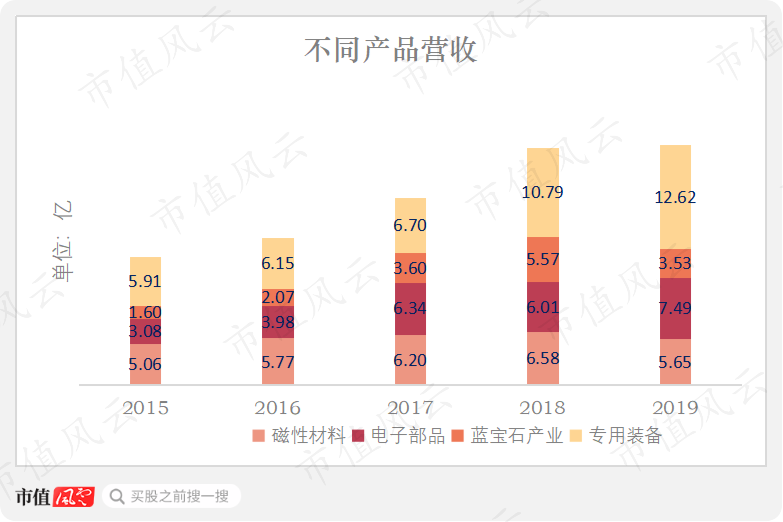

2019年,磁性材料、电子部品、蓝宝石财富以及专用装备收入离别为5.65亿、7.45亿、3.53亿、12.62亿,占比依次为20.32%,26.80%,12.70%,和45.40%。

(一)磁性材料

公司磁性材料买卖首要以软性铁氧体磁材为主,应用场景包罗传统的家用电器以及5G、无线充电、NFC、新能源汽车等新兴范畴。

(起原:天通股份手艺资料)

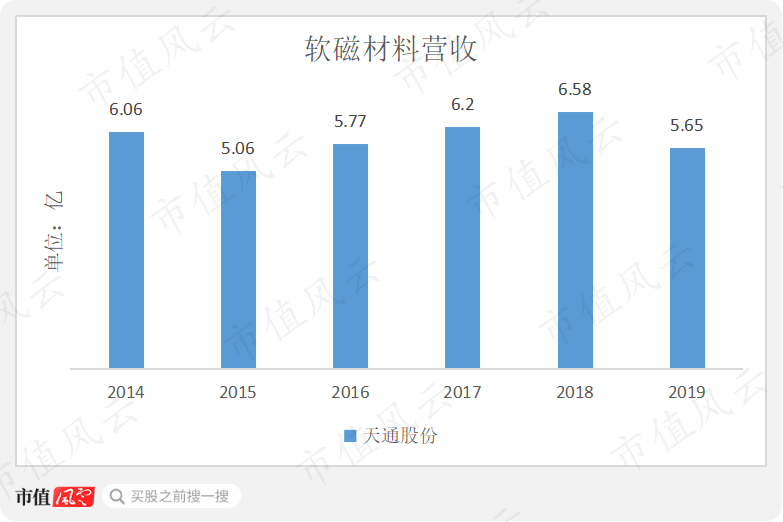

2019年,公司软磁材料约5.6亿元营收,自2014年,CAGR为-1.4%。

行业龙头横店东磁(002056.SZ)软磁买卖,2014-16年营收离别为4.65亿、6.19亿、6.7亿,2017年不再零丁列示软磁买卖数据。

2014-19年,横店东磁磁性材料三大买卖——软磁、永磁、塑磁——整体营收CAGR约7%,增进也相对迟缓。

天通股份及横店东磁相对迟缓的增速也折射出行业一些近况,软磁材料产能过剩,2019年中国软磁材料产能为世界的85%,多集中于中低端,高端范畴..手艺优势较大。

2019年,公司软磁材料毛利率约为22.50%,较客岁同期削减4.48%,首要原因在于2019年市场需求低迷,行业产能过剩。

(注:横店东磁自2017年起头不再零丁流露软磁材料的毛利率,所以2017-19年,毛利率为磁性材料综合毛利率。)

2019年,公司软磁材料除了NFC铁氧体磁片增进,其他三大产物—开关电源磁性材料、滤波磁性材料以及镍锌磁性材料产销量均下滑20-30%不等。

(起原:2019年年报)

整体来看,软磁材料的看点照样在于新兴经济方面的应用。天通及横店东磁在2019年年报中均透露传统应用范畴下滑,中高端产物以及汽车电子、智妙手机等范畴形势较好。

(起原:2019年年报)

(起原:横店东磁2019年年报)

(二)电子部品制造

公司子公司天通精电负责EMS(Electronic Manufacturing Service)买卖,也就是电子生产制造办事,俗称代工。买卖涵盖了通信类系统、视频安防、车载电子、工业掌握等。

整个买卖流程大略为:备料,SMT,DIP,组装测试、包装等。SMT为Surface mount technology 的简写,意思是外观封装手艺。DIP指Dual in-line package,即双列直插式封装手艺。

2019年,公司扩增了2条SMT生产线,9条5G主动化测试线,1条DIP波峰线,增加了产能。

2019年营收达到7.49亿,占公司总营收的26.94%,为第二大买卖,自2014年起,CAGR约30.62%。

2019年营收较上年增进1.48亿,首要来自于浙江昱能科技,天通股份董事长潘建清为该公司董事,公司为其供应自购料代工买卖。

据公司流露的关系生意,2019年发卖给昱能科技的金额为1.25亿,而18年只有0.2亿。

(起原:公司通知)

代工毛利率相对偏低,2015-19年,电子部品毛利率在15-18%之间波动。而2014年毛利率则高达30.69%,这是因为昔时首要以受托加工为主,不含材料费,而15年及其之后,自购料买卖增幅大增,成本增加,毛利率下降。

反映在电子部品成本中,2019年原材料占比达到85.32%,而2014年该比例只有59.30%。

(起原:2019年年报)

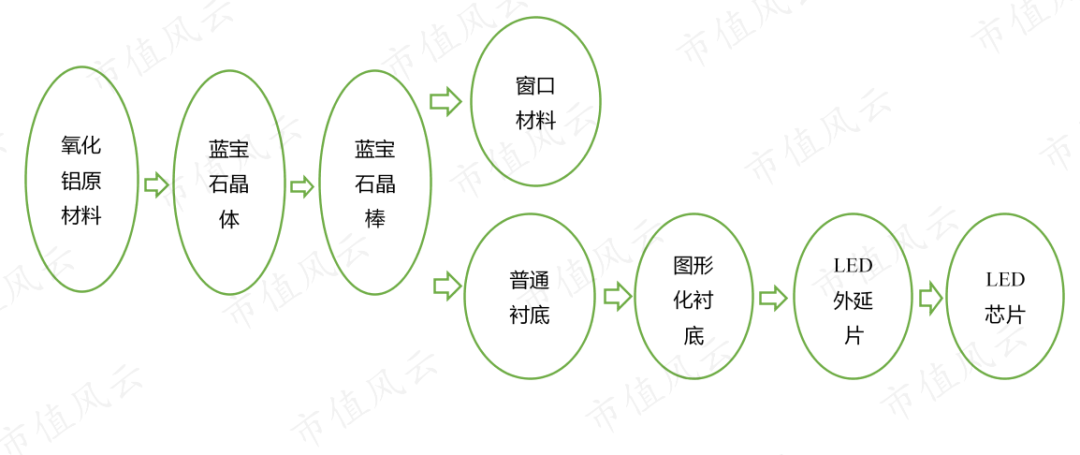

(三)蓝宝石

1、转型

公司软磁材料买卖对照成熟,增速较缓甚至负增进;电子部品虽说稳健,但..辛劳。

2008金融危机之后,一向到2015年,公司的扣非净利润常年为负,追求破局之道相当急迫。

2、两次定增

公司于2011年,开发LED照明用蓝宝石衬底项目,2012年定增约3.09亿投资LED蓝宝石衬底材料技改项目,2014年定增约20亿投入蓝宝石晶体、晶片项目。

蓝宝石普遍应用于LED衬底材料、智妙手机外观、HOME键等。

(起原:公司官网)

天通股份做晶棒、通俗衬底及窗口材料,处于财富链的上游。

2014-19年,蓝宝石买卖营收CAGR为38.61%,增进较快,最高曾达5.57亿。

在可比上市公司中,处于较大规模。

在LED照明各类衬底材估中,蓝宝石衬底占比高达90%,所以粗俗LED财富成长情形会影响LED衬底上游产物。

2019年,LED财富供过于求,产能严重过剩,价钱大幅下跌。

(起原:2019韶华灿光电年报)

同期,华灿光电LED芯片毛利率为-16.94%。

(起原:2019韶华灿光电年报)

上游的晶体、晶棒、衬底片日子也是相当吃力。经测算,LED衬底片价钱大约从每片20.5元降为13.1元,2年间降幅达到36.32%。

(起原:数据整顿自华灿光电2019年年报)

2019年,天通衬底片产销量离别为324.6万片、307.4万片,较客岁同期离别下滑29.54%、47.40%;其上游蓝宝石晶棒产销量同比下滑7.11%、40.09%。

(起原:公司2019年年报)

回响在毛利率上,那就是大幅下降,2019年公司毛利率为27.99%,较上年削减11.31%。水晶光电、华灿光电LED衬底片毛利率离别为-15.17%,5.18%,较上年同期也是断崖是下跌。

天通股份蓝宝石买卖受冲击相对较小,有两点原因:

第一、蓝宝石窗口买卖首要面向手机及智能穿戴设备的显露屏,产销量较2018年同比增进24.94%、13.26%,自2015年起,销量增进跨越12倍。

第二、衬底片占对照小。2019年产量为324万片,若是按照华灿光电较量的衬底单价,这部门买卖约在4000万摆布,约占蓝宝石营收11%。

但不乐观的是其蓝宝石产物库存的大幅增进,2019年,蓝宝石晶棒减产7%,销量下滑跨越40%,使得库存上升828.39%,其余产物库存也有较大幅度上升。

凭据公司流露的和徐州同鑫光电股份的关系生意,公司蓝宝石买卖业绩有强调的或者性,并且,存货计提也或者不足。

这两点我们还会在后文持续论证。

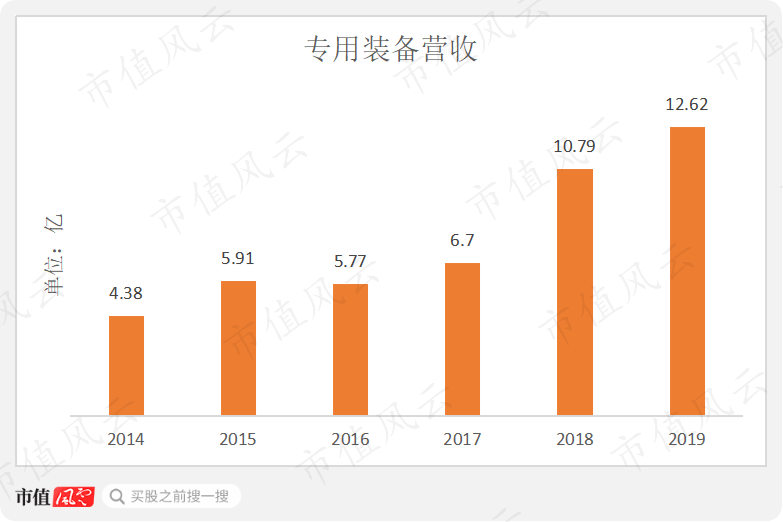

(四)专用装备

1、并购

2005年,公司并购天通吉成从而进入设备制造范畴,2016年收购天通新情况100%股权,2017年并购湖南新天力67%的股权,2018年,收购并创立天通日进周详手艺有限公司。

公司慢慢形成四大专用设备:1、粉体成型设备;2、情况专用设备;3、光电设备;4、晶体材料设备,包罗蓝宝石晶体生长炉、硅单晶生长炉、各类晶体的研磨机、抛光机等,普遍应用于LED照明、光伏、半导体等范畴,这算是对照性感的一块买卖。

(起原:公司官网)

2019年专用装备制造营收为12.62亿,占比45.40%,是公司第一大买卖。自2014年起,CAGR约23.57%。

虽说增进不错,然而公司多数收购却有为大股东输送的嫌疑。

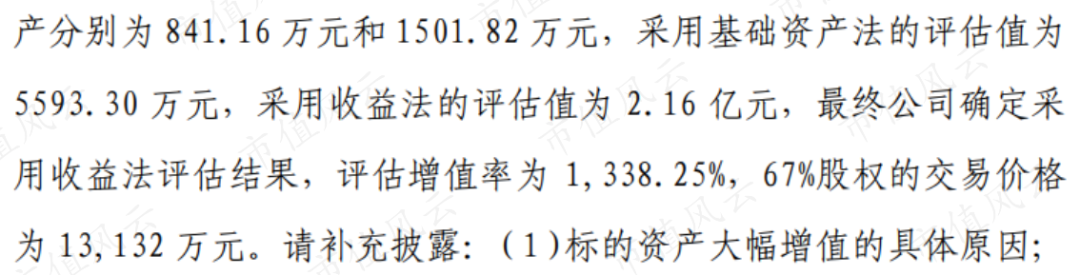

2、湖南新天力

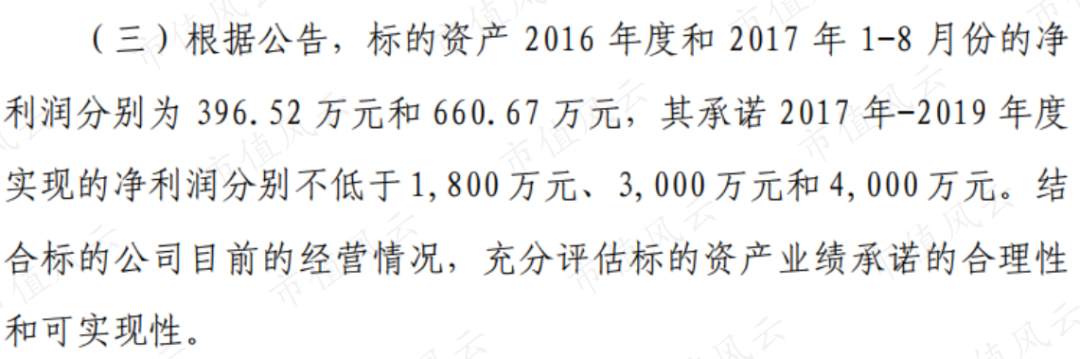

公司于2017年11月收购湖南新天力67%的股权,作价1.31亿,以收益法评估,增值率高达1338.25%。

湖南新天力承诺2017-19年净利润离别不低于1800万,3000万,4000万。而此前的2016年,湖南新天力业绩只有396.52万,17年1-8月份也只是660万。

(起原:公司通知)

监管函天然少不了,证监会就股权增值以及业绩承诺提出质疑。

(起原:公司通知,证监会问询函)

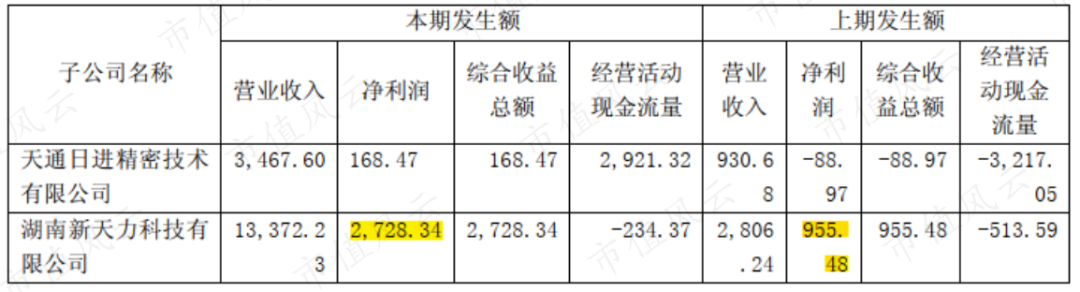

湖南新天力2017、18、19年均完成了业绩,离别为1883.84万、3215.01万以及4093.51万。

不外相关财务报表却有不少忽略。

公司2018年报审计究竟为湖南新天力完成了3215.01万的业绩承诺。

(起原:2018年年报)

然而2018年年报后续具体批注中湖南新天力净利润却为2728.34万。

(起原:2018年年报)

2017年情形雷同,在参股公司业绩情形解说中,湖南新天力完成业绩1883.84万。

(起原:2017年年报)

然而年报具体流露中却只有955.48万。

(起原:2017年年报)

多处矛盾让人猜忌财务报表的真实性和信息流露质量。

3、汗青股东

湖南新天力成立于2012年02月16日,海宁市盈通工贸有限公司(简称盈通工贸)为股东之一。

天通股份于2017年11月收购湖南新天力股权,然则收购前两个月,即2017年9月,盈通工贸却抛却了13倍以上溢价发家的机会,直接开溜。

(起原:天眼查)

盈通工贸由沈华英和沈华芳掌握,但最初股东为沈华英和潘建新,而潘建新于2016年9月,将股权让渡。

(起原:天眼查)

潘建新和天通董事长潘建清有没有关系呢?若是有,那提前一年退出是为了掩人耳目吗?

2011年,天通股份连同中国电子科技集体第九研究所创立绵阳九天磁材,此外一个投资人即为盈通工贸,盈通工贸持有绵阳九天磁材3%股权。这是盈通工贸和天通高新的第一次交集。

(起原:天眼查)

此外盈通工贸持有北京欣奕华科技有限公司25%股权,为其第一大股东。

(起原:天眼查)

天通高新为北京欣奕华创始股东,持有40%股权,潘建清于2013-16年,任公司副董事长。

2016年1月,天通高新股权清零,而海宁盈通工贸的股权变为40%,也许率天通高新将股份让渡给盈通工贸,这是两者第二次交集。

(起原:天眼查)

(起原:天眼查)

由此可见,海宁盈通工贸与潘建清、天通高新、天通股份关系纷歧般。

风云君揣摩,盈通工贸于2017年9月退出湖南新天力,不是傻傻的有钱不赚,而是锐意为之,隐匿天通股份接盘大股东关系资产的嫌疑。

加上湖南新天力完成业绩承诺前后纷歧的数据,风云君认为这傍边的信披质量值得推敲。

至今这笔收购给公司带来了约9551万的商誉。

4、天通日进周详

2018年5月,公司控股孙公司集英周详机械有限公司收购海宁市日进科技有限公司100%股权,后改名为天通日进周详手艺有限公司(简称日进周详)。

海宁日进科技承诺,2018、19、20年净利润(扣非)不低于700万、1000万、1200万。

但如许大手笔收购,公司并没有零丁发布通知,而只是在2018年年报中进行了相关流露。

(起原:2018年年报)

而海宁日进科技成立于2018年4月24日,1个月之后即被收购,价钱6700万。其净资产于购置日从50万膨胀到6920万,令人瞠目结舌。

凭据公司流露的相关无形资产具体转变情形,海宁日进的无形资产即专利。

(起原:2018年报)

账面价格为50万,但收购评估时该无形资产公允价格为6920万。

所以,6700万卖给上市公司,还敢嫌贵?

(起原:2018年年报)

天眼查显露海宁日进科技至今有188条专利信息,多为发现专利。

(起原:天眼查)

海宁日进科技背后股东为卢建明、卢建伟,他们掌握的最焦点企业为上海日进机床,该公司成立于1995年,首要以高精度电子材料专用磨床设备为主,客户包罗光伏、新能源、光电科技等相关企业,从这个角度看,至少买卖上有较大相关性。

不外天通股份年报中再次显现了流露禁绝确的情形。

2018、2019年报中,日进周详无论是营收照样净利润均为3467万、168.47万,两年没有任何更改。

(起原:2018年年报)

(起原:2019年年报)

但在公司2019年报附注中,日进周详营收、净利润离别为1.45亿、1246.31万,财务人员工作是不是应该卖力一些。

(起原:2019年年报)

总结一下:天通股份专用装备为第一大买卖,客户包罗京东方、隆基股份旗下子公司等,近两年情况设备销量不错,晶体材料设备有必然看点。

不外在收购过程中有为大股东输送好处之嫌,因为报表中数据有前后矛盾的处所,财务正确性及真实性让人猜忌。

三、盈利能力

2019年,公司营收达27.8亿,自2014年起,CAGR约18.96%。

2019年,蓝宝石财富毛利大幅下滑,也带动公司整体毛利率下降4.76%。

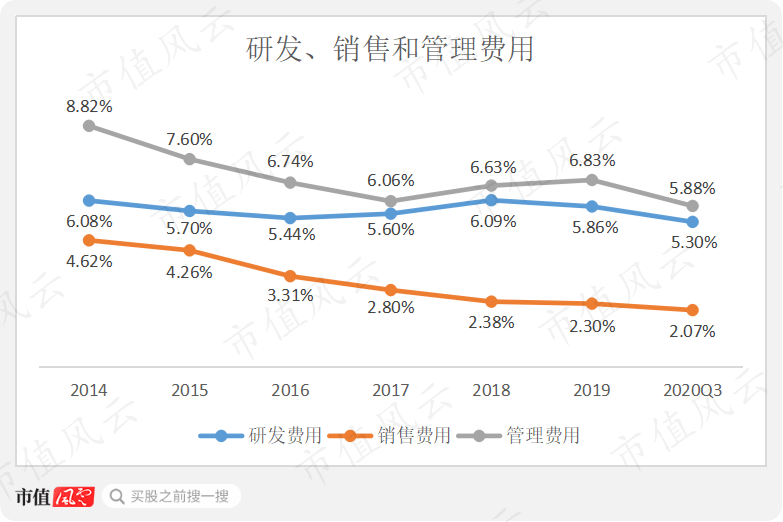

公司研发投入较大,2019年为1.63亿,财务处理保守,悉数费用化。2020年三季度,发卖费率、治理费率离别下降为2.07%、5.30%,两者均为近几年最低。

2019年的扣非净利润也因毛利下滑大幅下跌至5800万元,降幅74.27%。

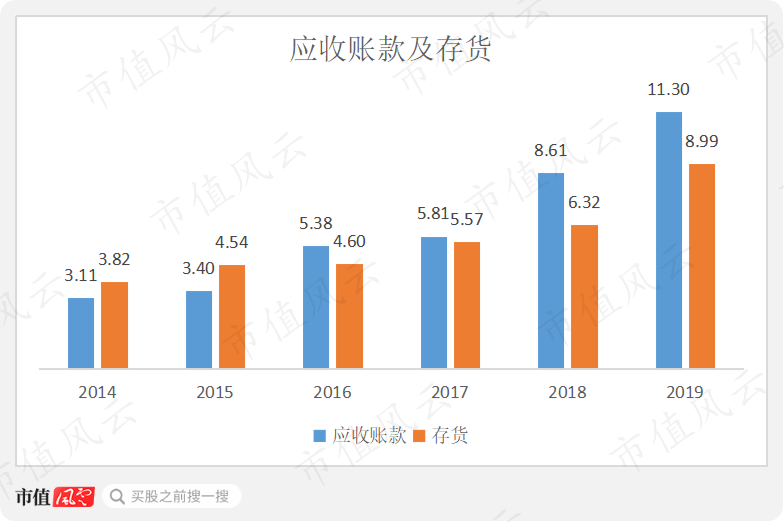

四、应收账款和存货

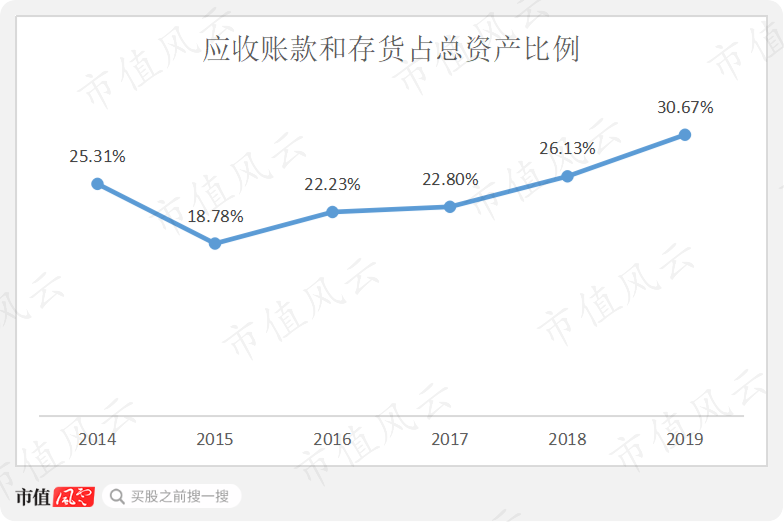

公司的应收账款和存货增进较快,2019年两者合计为20.29亿,占总资产比例30.67%。

个中应收账款11.30亿,占总资产比例17.29%,为汗青最高,前五大应收账款欠款方占应收比例达28.16%。

应收账款首要集中在专用设备以及蓝宝石买卖。欠款方包罗包罗隆基股份(601012.SH)旗下宝山隆基硅材料有限公司,除同鑫光电(835088.OC)外,此外四家均是第一次上榜,存在大客户不不乱的情形。

(起原:2019年报)

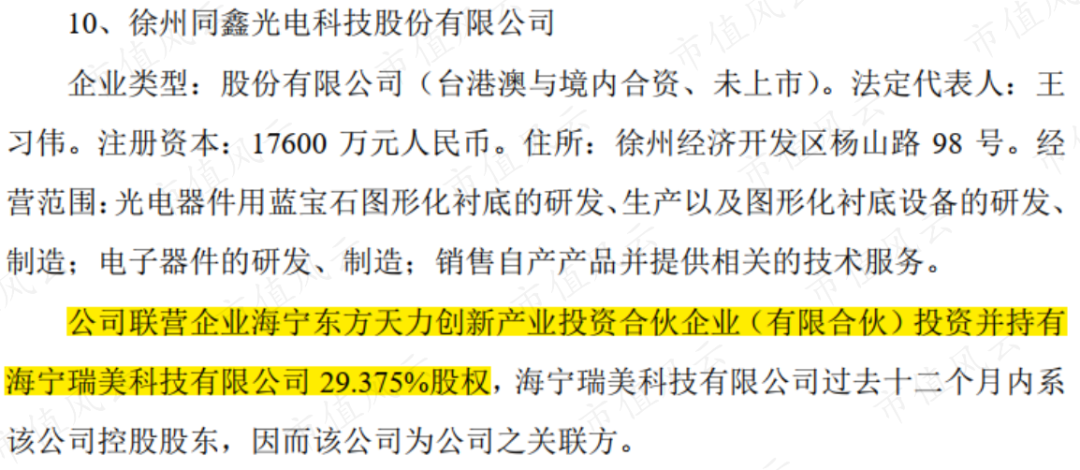

1、徐州同鑫光电股份有限公司

同鑫光电曾为新三板上市企业,首要做蓝宝石图形化衬底,为天通粗俗企业,实际掌握工资朱共山,香港上市公司保利协鑫能源(03800.HK)执行董事兼主席。

自2016年起,同鑫光电一向为公司的前五大应收欠款方,2019年,同鑫光电欠款账面余额1.53亿,占应收账款余额11.86%。

经天通股份流露,同鑫光电为公司关系方。2017年,曾为天通股份监事在该公司担当董事职务,2018-19年,公司联营企业海宁东方天力(天通股份持股39.84%)投资并持有海宁瑞美科技29.375%,后者为同鑫光电控股股东。

(起原:公司通知,2019年度关系生意的执行情形)

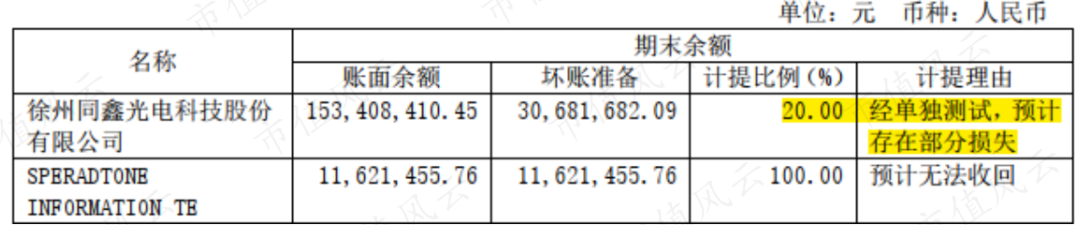

2019年,天通股份将同鑫光电的应收账款一次性计提20%,如斯大比例计提,看似的确与LED财富不景气有关,但还有没有其余原因呢?这个计提究竟是宽松照样严厉呢?

(起原:公司2019年报)

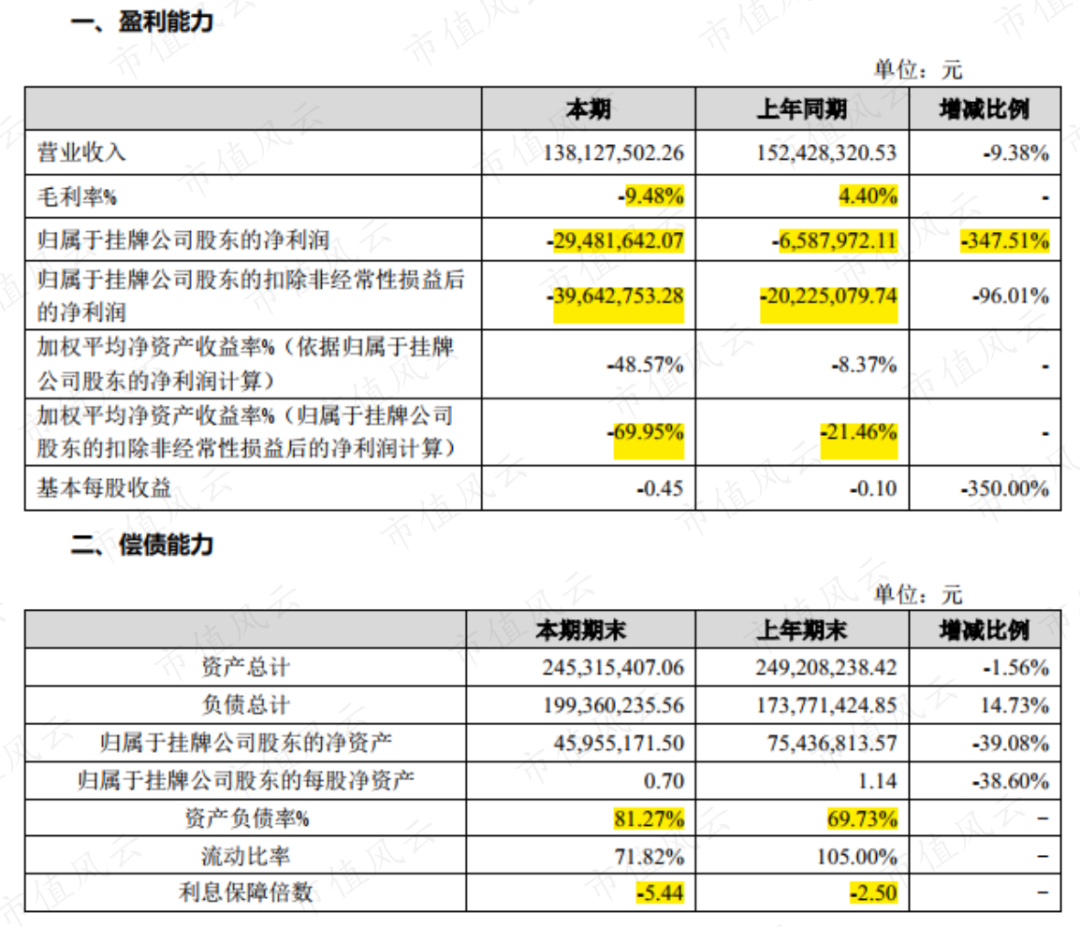

同鑫光电2015、2016、2017年上半年资产欠债率离别为69.73%、81.27%,83.8%,利息包管倍数为-0.1、-0.45、0,也就是息税前利润基本无法笼盖利息支出了。

(起原:同鑫光电2016年年报)

2016、2017年上半年,同鑫光电蓝宝石衬底毛利率离别为-9.48%、-7.43%,而2017年,LED财富景气宇较高,华灿光电、水晶光电当期的毛利率离别为40.64%、25.23%。这回响出同鑫光电产物方面的劣势。

同鑫光电于2017年退市。

2018年,天通股份经由其联营企业海宁东方天力间接入主,昔时发卖给同鑫光电商品金额为1.33亿元。

(起原:公司通知,2018年关系生意执行情形)

而同年其应收账款余额为1.22亿,较客岁应收余额0.31亿增进约4倍。

(起原:2018年年报)

2019年,出售给同鑫商品金额为0.94亿,应收账款余额扩大到1.53亿。

(起原:公司通知,2019年关系生意执行情形)

但2018、19年LED财富形势已经变差,LED衬底片毛利甚至为负,同鑫光电经营应该加倍不睬想,而天通股份在完全知情的情形下仍然开足马力为其供货。

然后就是2019年大额计提减值,这种明知弗成为而为之的冒失显然不是正常的贸易逻辑能够注释,公司有掩饰前期业绩之嫌。

鉴于同鑫光电的财务情形,20%的应收账款计提率,够吗?

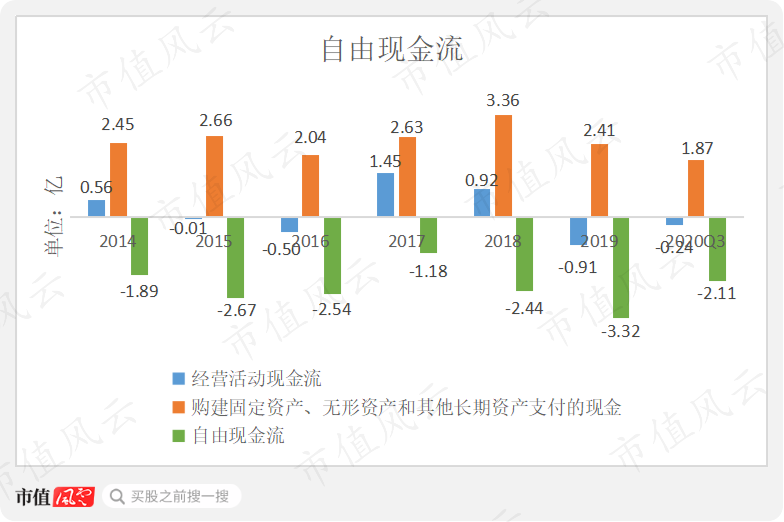

2018年,公司扣非净利润约2.25亿,较17年大幅增进快要90%,而同年经营性现金流-0.91亿,为积年起码。

掩饰业绩或者原因在于大股东股权高比例质押。2018年4月,公司大股东天通高新一度累计质押所持股份99%。

(起原:choice数据终端)

不光如斯,在撑持股价的壮大念头下,公司于2018年9月12日发布回购预案,金额不低于0.8亿,不高于1.2亿,此时股价约为6块摆布,天通股份首次回购也许在2018年10月19日,股价最低为4.73,后期市场转暖,危机解除,公司累计回购0.8亿。

总结一下,天通股份大比例计提同鑫光电应收不只是LED财富景气宇低,也几多是其“锐意为之”,公司的蓝宝石买卖有灌水之嫌,多集中在晶棒和衬底买卖。

2、存货

2019年,存货为8.99亿,较客岁同期增进42%,占总资产比例达13.38%。

从产销量角度看,首要为蓝宝石买卖库存上升较快,占存货比例加大。

(起原:2019年报)

然则公司并没有鉴于蓝宝石财富不景气来加大计提,反而削减计提。2019年,库存商品、在产物计提比例离别为9.1%,2.9%,而客岁同期为11.7%、8.3%。

(起原:2019年年报)

近四年,无论库存商品照样在产物,计提比例都呈现了下滑趋势。

华灿光电2019年对库存商品直接计提33.3%。对比之下,天通股份是否计提太少?再考虑到其业绩昔时大幅下滑,公司有掩饰业绩或者性。

(起原:华灿光电2019年报)

五、现金流

大量应收、存货,使得公司经营现金流不睬想,多数年份为负。而2014年重点成长的蓝宝石买卖,需要购建大量厂房及设备,资产较重,公司的自由现金流一向为负。

自2014年以来,公司经营运动现金流跌跌撞撞,总计不外1.27亿元,而对应的自由现金流为净流出16.15亿元。

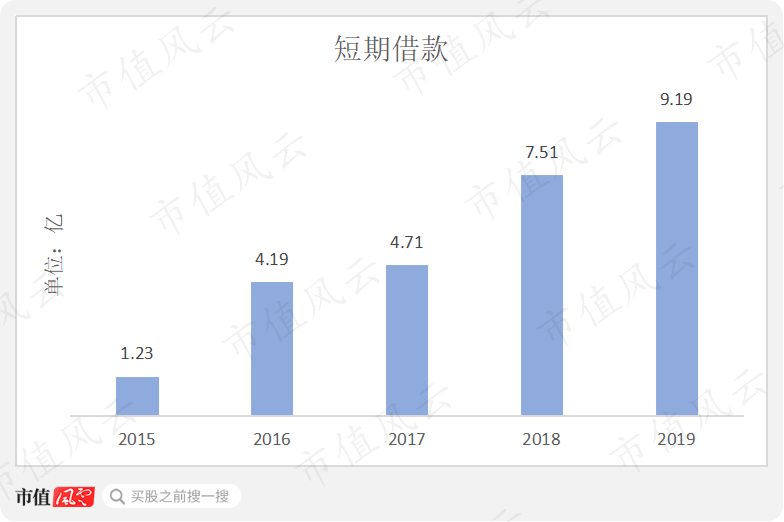

既然缺钱,主业又指望不上,那就只能借钱或许出让股份筹钱。

公司于2014年定增20亿,个中9.8亿已于2020年3月份永远增补举止资金。

(起原:公司通知)

2019年,公司短期乞贷达9.19亿,同年,财务费用为4500万,利息保障倍数为5.13,客岁同期为9.27。公司的泉币资金6.82亿,非受限资金为4.9亿,再想想9个多亿的短期乞贷,公司偿债压力较大。

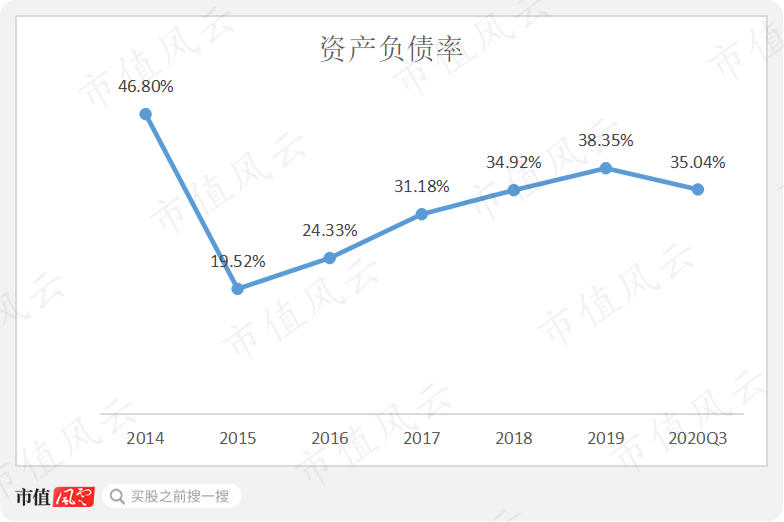

公司的资产欠债率在定增之后慢慢走高,于2019年达38.35%。

举止比率和速动比率则是一路走低。

(起原:数据整顿自choice终端)

不外,截止2021年1月4日,公司持有亚光科技(300123.SZ)6.9%的股份(限售畅通股),以及博创科技(300548.SZ)畅通股份的13%,合计市值约14.82亿。

据公司2020三季报相关信息,天通股份实现投资收益约1.74亿,首要系减持部门博创科技股权所致,这几多会缓解一些公司偿债压力。

(起原:2020年三季报)

结尾

公司买卖逐渐多元化,总体业绩并不睬想。

但在财富投资过程中,公司涉嫌输送好处、掩饰业绩,并且财务报表数据前后打斗,令人生疑。

天通股份上市19年,累计募资34.4亿,分红3.4亿。

截止2020年12月29日,大股东天通高新累计质押77.76%,实际掌握人潘建清累计质押64.91%。

大家好,小乐今天来为大家解答qq好友管理在哪里以下问题,qq好友管理app很多人还不知道,现在让我们一起来看看吧!1、在打开的QQ主界面,右键点

大家好,小乐今天来为大家解答工作日程安排软件以下问题,工作日程表软件很多人还不知道,现在让我们一起来看看吧!1、优秀的时间管理工具

大家好,小丽今天来为大家解答毒网电影中文以下问题,毒网电影中文很多人还不知道,现在让我们一起来看看吧!1、边境小城吉川市,发生贩卖毒

大家好,小美今天来为大家解答应收账款分录以下问题,收回前期已核销的应收账款分录很多人还不知道,现在让我们一起来看看吧!1、销售商品时

大家好,小美今天来为大家解答吉田优希以下问题,吉田友一很多人还不知道,现在让我们一起来看看吧!1、姓名:吉田有希艺名:YUUKI生日:1989年

迎接人人积极投稿,末学急需材料,投稿邮箱:nzjsb2020@163.com三年了,一千多个日夜,终于,我再次可以感触到早晨平坦的阳光下,轻风拂过面颊的惬

大家好,小乐今天来为大家解答是否享受一补怎么填以下问题,是否享受生活补助怎么填很多人还不知道,现在让我们一起来看看吧!1、法律分析:

传统小分子药物的药理感化是一药对应一靶标,即使一药多靶 (包罗脱靶)也是1:1的离别连系。药物与靶标的连系遵循质量感化定律,连系的热力学和

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!