- 爱妻自媒体-微信公众平台文章推荐

[好文分享:www.ii77.com]

当前从宏观层面来看,我国大规模对外财富转移并未发生。外商投资加快,对外投资放缓。生产连结韧性,并未大幅收缩。从生产端来说,近两年工业生产仍连结较强韧性,尚未有因财富转移而致生产显着收缩的现象。商业冲击国内财富链,理论影响较为有限。商业冲击低研刊行业,出口攀向价格链顶端。商业摩擦加码或者带来哪些行业转出?测算表明,电气设备和较量机行业需求固然受美国出口拉动较多,但其研发强度较高,难以转移到东南亚国度,而纺织服装、木材加工行业转移概率较大。此外,手艺密集行业回流也颇不易,并且跟着我国经济构造转型,出口攀向价格链顶端,部门低端财富转移也是必然究竟。

起原: 姜超宏观债券研究(ID:jiangchao8848)

摘 要

商业影响有限,转移未具规模。当前从宏观层面来看,我国大规模对外财富转移并未发生。外商投资加快,对外投资放缓。从投资端来说,18年我国制造业外商直接投资同比由负转正,而制造业对外直接投资同比下降1.6%。投资内引而非外流,意味着我国财富不存在大规模净流出的趋势。生产连结韧性,并未大幅收缩。从生产端来说,近两年工业生产仍连结较强韧性,尚未有因财富转移而致生产显着收缩的现象。商业冲击国内财富链,理论影响较为有限。据我们估算,今朝美国对我国加征关税办法,对出口及相关财富链理论影响不足经济总量的0.8%,尽量考虑到关税加码,影响也较为有限。转向非美出口,实际影响更小。从实际出口情形来看,我国部门对美出口转移到了非美区域,是以实际影响更小。产物替代不足,转移未具规模。事实上,美国从我国进口的下滑,并不克够从世界另外国度获得很好地替代,这也进一步证实了我国向另外区域大规模财富转移的情形并未发生。

低研发易转移,高科技难迁出。越南受益我国转口,纺服、手机或有转移。中美商业摩擦令越南对美出口显着受益,但其实越南多数行业对美出口高增速也陪伴着从中国进口的高增进,这些行业并未大规模迁出中国。而我国向越南转移的财富或者集中于两类:一是手机制造行业,二是纺服类行业。劳动成本上升,激发财富转移。事实上纺服等行业转移早在商业摩擦之前就已发生,主因东南亚具有的劳动力成本优势。凭据国际劳工组织数据,16年中国劳动力月平均收入约844美元/月,而17年越南尚不足250美元/月。这对劳动成本对照敏感的制造行业而言,无疑具有很强的吸引力。东南亚国度在税收优势上也很凸起,稀奇是劳动相关税收肩负占比不高,这也将改善部门行业利润水平。人力资源优势,科技行业难迁。但我国多数行业并未陋习模地向外转移。劳动力数量充实,花样水平较高。同东南亚国度比拟,我国劳动力数量充实,而且其工作起劲。更为主要的是,我国劳动力整体花样水平较高,15年中等花样以上人员在我国就业人员中的比重跨越90%,而越南仅不足60%。科技实力全球领先,人力资源络续攀升。我国今朝已经具有全球领先的科技实力,科技人力资源总量络续攀升,科学家工程师数量跨越美国。此外,在像宽带接入等科技根蒂举措方面,东南亚国度也不及我国。是以,依靠于人力资源的手艺密集型行业难以转出,即使发生也或者是对照低端的财富部门。商业冲击低研刊行业,出口攀向价格链顶端。商业摩擦加码或者带来哪些行业转出?我们考查两个维度,一是对美出口需求拉动的产出比例;二是行业研发投入强度。我们测算表明,电气设备和较量机行业需求固然受美国出口拉动较多,但其研发强度较高,难以转移到东南亚国度,而纺织服装、木材加工行业转移概率较大。此外,手艺密集行业回流也颇不易,并且跟着我国经济构造转型,出口攀向价格链顶端,部门低端财富转移也是必然究竟。

成长独具优势,替代并不轻易。我国并不存在财富大规模外流的根蒂。首先,我国有着广宽的内需市场,出口趋缓下部门产物能够经由转内销的体式进行消化。财富配套完美,降低采购成本。其次,制造业生产离不开相关财富的配套,而我国财富配套远较东南亚等国完美。宏大体量难以承接。再次,中美制造业均有着宏大的体量,规模上的大体对等决意了我国可以对美国的消费和生产赐与很好的支撑,而东南亚国度规模偏小,难以承接我国财富的大规模转移。转移不光向外,也可向内。最后,我国当前的经济成长仍不屈衡,内陆的中西部省份劳动力成本具备必然优势,谋求低成本的我国企业,也能够向内转移。

G20峰会后中美两国商业摩擦短期缓和,但此前美国对我国出口产物已加征的关税暂未作废,而近期特朗普在推特上透露,拟对剩余3000亿美元摆布中国输美商品加征10%的关税,商业摩擦又现升级迹象。关税税率的提拔带来我国出口产物成本的增加,为了应对成本上升所带来的压力,部门制造业企业或者会选择把财富转移到关税税率较低的一些国度,稀奇是接近我国且具有劳动力成本优势的东南亚区域,而市场遍及担心财富转移将会影响我国经济增进甚至财富成长前景。那么,中美商业摩擦之后,大规模的财富转移在我国事实有没有发生?后续又会不会显现呢?本申报对此进行睁开剖析。

1. 商业影响有限,转移未具规模

当前我国是否正在发生对外的大规模财富转移?从宏观层面的转变上来看,这一现象或许并不存在。

1.1 外商投资持续流入,工业生产连结韧性

外商投资加快,对外投资放缓。从投资端来说,18年我国制造业外商直接投资(FDI)实际使用金额较17年有较大水平的提拔,冲破了400亿美元,同比增速更是由负转正,跨越了20%,19年上半年FDI实际使用外资金额增速也较18岁尾有所回升。而与此形成对比的是,18年我国非金融类企业对外直接投资(ODI)规模与17年持平,近乎零增进,且个中制造业投资同比下降1.6%,19年上半年对外直接投资累计增速更是转负至-6%,投资内引,而非外流,意味着我国财富不存在大规模净流出的趋势。

生产连结韧性,并未大幅收缩。从生产端来说,近两年工业生产增速的确因去杠杆等政策显现了必然水平的放缓,但仍连结了较强的韧性,尚未有因财富大规模转移而导致生产显着收缩的现象。18年我国工业增加值增速在17年高增进的情形下仍录得6.2%,高于15年和16年水平,19年上半年尚维持在6%以上,制造业增加值增速也较为不乱。而在工业增速整体放缓的配景之下,部门工业品的产量仍然有着较高的增进速度,姑且岂论移动通信基站设备、新能源汽车这些超常规增进的工业品,像家电等行业工业产物的增速也都不低。生产并未大幅收缩也意味着我国财富对外转移的整体规模或将有限。

1.2 商业摩擦影响有限,转移并未形陋习模

对于激发我国财富转移的最首要担忧来自于中美商业摩擦,我们行使OECD最新投入产出表数据所做的测算表明,我国制造业的产出构造中,直接对美出口约占其产出份额的3%,而撑持这部门出口的国内财富链占比约为4%。整体而言,对美出口及其相关财富在制造业产出中的份额约在7%摆布。

商业冲击国内财富链,理论影响较为有限。而据我们估量,今朝美国对我国出口2500亿美元产物加征25%的关税,约造成我国对美出口下滑11%摆布,尽量如斯,理论上影响我国出口和相关财富链的规模也不足经济总量的0.8%。考虑到后续3000亿美元出口产物或者加征10%的关税,这一新办法对我国出口和相关财富链的影响也仅占经济总量的约0.4%。

转向非美出口,实际影响更小。而从我国实际出口情形来看,固然对美出口增速受到商业摩擦的影响而大幅下滑,19年6月对美国出口累计增速仅-8.1%,远低于17年和18年的增速水平。但尽量如斯,我国当前的出口累计增速也并未显现负增进,其原因就在于部门对美国的出口转移到了非美区域,19年6月我国对非美国区域出口累计增速仍有2%,是以,对美出口下滑带来的需求放缓可以获得部门弥补,不会使得这部门财富链悉数流失,商业冲击对于财富链的实际影响规模更小。

产物替代不足,转移未具规模。事实上,固然美国对我国出口产物加征关税的局限络续扩大,但由此造成从我国进口的下滑,并不克够从世界另外国度获得很好地替代。从19年前5月的情形来看,在340亿美元征税清单上的中国对美出口商品,美国自中国进口同比削减约40亿美元摆布,而从全球进口合计同比增加95.4亿美元,能够说完成了较好的出口替代,但对160亿美元清单上的商品,美国自中国进口同比削减约25亿美元,从全球进口合计同比削减7.5亿美元,仅完成部门替代,而对于2000亿美元清单上的商品,可以替代的比例更低。这也进一步证实了在商业摩擦影响之下,我国向另外国度和区域大规模财富转移的情形并未发生。

因为美国筛选商品清单时先遴选的是一些对照轻易替代、对美国影响较小的商品,是以,3000亿美元我国对美出口产物若是持续加征关税的话,美国更难以从另外处所获得较好替代,财富转移的压力相对更小。

2. 低研发易转移,高科技难迁出

2.1 越南受益我国转口,纺服、手机或有转移

中美商业摩擦,越南显着受益。商业摩擦固然对我国财富的整体冲击不大,但我国对美出口的确显现了必然水平的下降,而这部门出口及其相关财富是有或者转移出去的。从美国对东南亚另外国度的进口增速上来看,19年前5月美国从印尼、泰国、菲律宾和马来西亚等国进口增速或平或降,唯独美国从越南的进口增速在19年以来大幅上行,前5月累计增速高达36%,这意味着越南或者承接了我国部门财富的转移,因而在中美商业摩擦中显着受益。

多数行业只是转口。但其实,越南对美出口的高增进,背后仍有着中国企业的影子,越南多数行业对美出口的高增速也陪伴着从中国进口的高增进,“双高”态势之下,意味着这些行业并未大规模迁出中国而转向越南等东南亚国度。好比较量机设备制造行业,固然其上半年对美出口增速高达77%,但从中国进口增速也维持在这一水平,出口对我国财富的依靠性还对照高。

纺服、手机或有转移。从越南海关统计的上半年商业数据来看,我国向越南转移的财富或者集中于两类:一是手机制造行业,其上半年对美出口增速跨越80%,而自我国进口呈现负增进,施展其出口对我国财富依靠较小;二是纺服类行业,好比纺服原料产物,上半年越南对美出口增速高达57%,而自中国进口增速仅10%,低于越南自中国进口整体增速近8个百分点。而纺织服装产物作为越南出口美国的第一大品类,其从中国进口金额在越南海关数据中甚至并未零丁统计,这自己就解说其并非越南从中国进口的首要品类。

但需要注重的是,因为中美商业摩擦今朝对纺服产物征税较少,是以19年上半年越南对美出口的高增速中纺服行业进献较低,其相关产物对美出口增速遍及低于越南对美出口增速整体水平,但若是美国对我国出口产物加征关税局限再度扩大,好比剩余3000亿美元我国对美出口清单之中,就包含较多的纺服类产物,则在此情形下,越南的纺服行业对美出口增速或者会有对照显着的提高。

2.2 劳动成本上升,激发财富转移

纺服行业转移早已发生。事实上,对于纺织服装行业而言,尽量没有受到商业摩擦的波及,也在自发地从我国向东南亚区域转移。自11年起头,美国从中国进口服装占其服装进口总额的比例就已步入下行通道,18年这一比例不足35%,较10年的高点下滑跨越6个百分点。15-17年中国服装出口增速持续显现负增进,而统一时期越南的服装出口增速要远高于我国的增速水平。

为什么像纺服、手机等行业会从我国转移到东南亚国度?

劳动成本遍及偏低。东南亚区域与我国比拟最大的优势在于其低廉的劳动成本,凭据国际劳工组织的数据,中国劳动力月平均收入约在844美元/月的水平,而东南亚区域工资水平较高的马来西亚也只有不到600美元/月,越南更是低至不足250美元/月。这对于纺织服装以及手机组装这类对劳动成本对照敏感的制造行业而言,无疑具有很强的吸引力。

税收优势也较凸起,劳动肩负占比不高。同我国比拟,东南亚国度的税收优势也很凸起,稀奇是劳动相关税收肩负占比不高。凭据世界银行的统计,18年我国劳动相关税收占企业利润比重高达45%,而东南亚国度中最高的越南也只有不足25%,另外国度更是在20%以下。是以,尽量我国利润相关税收同东南亚国度比拟具有优势,但总体企业税负水平照样要高于东南亚国度。

劳动成本及相关税收肩负偏低对劳动密集型制造行业而言,会显着地改善其利润水平,这也恰是多数纺织行业转移到东南亚区域的原因地点。以A股上市公司百隆东方为例,据其18年年报数据,其越南工场净利润率达到11%,而公司整体的净利润率水平仅7.3%,低于越南工场跨越3个百分点。

2.3 人力资源优势,科技行业难迁

但是我们也看到,尽量东南亚国度在劳动成本上占有优势,而我国多数行业也并未陋习模地向其转移,这又是因为什么呢?

劳动力数量充实,花样水平较高。同东南亚国度比拟,我国劳动力数量充实,可以对接“全球制造工场”所需要的规模,而且其工作也最为起劲。我国劳动力总量跨越7.5亿,而东南亚劳动力资源最为充足的印尼也仅不足1.5亿,不到我国的五分之一,凭据世界银行的统计,我国平均每周工作时间约46小时,跨越多数东南亚国度。更为主要的是,我国劳动力整体花样水平较高,凭据世界经济论坛15年的研究,我国受过高档教育的劳动力数量接近7800万人,也是东南亚国度的4-10倍,且中等花样以上人员在就业人员中的比重高达91.7%,而越南仅不足60%。

科技实力全球领先,人力资源络续攀升。我国今朝已经具有全球领先的科技实力,在18年PCT专利申请量中,我国居于全球第二位,和美国占比接近相当,而东南亚国度这一申请量和我国存在着数量级之间的差距。而我国科技人力资源总量也在络续攀升,17年已冲破8700万人,且个中本科以上学历占比提拔至跨越45%,接近4000万人,这部门测算口径与美国科学家工程师大体一致,比拟之下,15年美国科学家工程师总量仅为2320万人,东南亚国度更是弗成视同一律。

此外,在像收集宽带接入等科技根蒂举措方面,东南亚国度也遍及不及我国。是以,劳动密集型的纺服行业轻易向东南亚转移,而依靠于人力资源的手艺密集型行业,好比较量机设备等行业的转移生怕较难,即使发生也或者是对照低端的财富部门。

2.4 商业冲击低研刊行业,出口攀向价格链顶端

若是美国对我国出口产物加征关税进一步扩围,哪些行业及其相关财富最有或者转出?凭据前文的剖析,我们考虑两个维度,一是对美出口需求拉动的产出比例较高,这些行业受关税提高的影响也会对照大;二是行业研发投入强度较低,对手艺立异的依靠水平不高,这类行业最轻易转移到劳动成本较低的东南亚国度。

对美出口冲击,纺服、木材转移概率较高。经由OECD投入产出表的测算,较量机电子设备、纺织服装和电气设备行业由对美国出口需求所拉动的产出,内行业总产出中的占对照高,均接近或跨越9%(综合考虑直接和间接影响),但电气设备和较量机行业研发投入强度较高,对手艺的较强依靠性阻碍其向科技实力较弱的东南亚国度转移,而像纺织服装行业,研发投入强度仅0.6%,转移更具优势,此外,木材加工行业对美出口需求拉动产出占比接近8%,而研发投入强度更是不足0.5%,在冲击下向东南亚国度转移的概率同样不小。

手艺密集行业难移,财富回流也颇不易。19年中国美国商会和德勤合作进行了商务情况查询,其究竟表明,约40%正在或有财富转移规划的查询企业,将东南亚成长中国度作为财富转移的首选目的地,而与此比例相当的企业,或者恰是出于东南亚国度存在手艺等方面短板的考虑,规划将财富回流至美国、欧盟等蓬勃国度。但其实如许的财富回流更为不易:一方面,在蓬勃国度需要面临比我国更高的人力成本,而另一方面,其已经存在着制造业“空心化”的问题,若何解决财富配套和雇佣适合的手艺人员生怕也是转移过程中的“拦路虎”。

经济构造转型,调整也属必然。因为我国具备必然的手艺优势,尽量存在商业摩擦的影响,高端财富生怕短期也难以移出。而像纺织服装等劳动密集型行业以及部门低端制造业,尽量并不存在商业冲击,也自发地起头了财富转移过程。是以,部门财富转移其实也是我国经济构造转型的必然究竟,好比我国手机行业的出口单价近年来持续提拔,财富低端部门向外转移的同时,国内生产的手艺水平宁出口商品复杂度也在络续提拔,这意味着我国出口在向价格链的顶端攀爬,低附加值的行业将逐渐被高附加值的行业所庖代,这同样有利于我国向高质量成长的改变。部门行业切实会在这一历程中受到冲击,然则整体来看,不大或者显现大规模的财富周全流出。

3. 成长独具优势,替代并不轻易

固然东南亚国度存在人力成本优势,但尽量不考虑生齿质量和手艺的差距,其想要承接我国的财富转移也并不轻易,我国并不存在大规模财富外流的根蒂。

我国内需市场广宽。首先,我国有着广宽的内需市场,18年我国出口总额占GDP的比重约为18%,直接来看内销比例跨越80%,即使考虑到出口需求对经济的间接带动,凭据投入产出表的测算,我国的内需拉动仍有70%摆布。这就意味着,一方面,出口趋缓下部门产物能够经由转内销的体式进行消化,另一方面,财富转移造成对市场的远离,这也会带来必然的成本,企业不得不有所衡量。

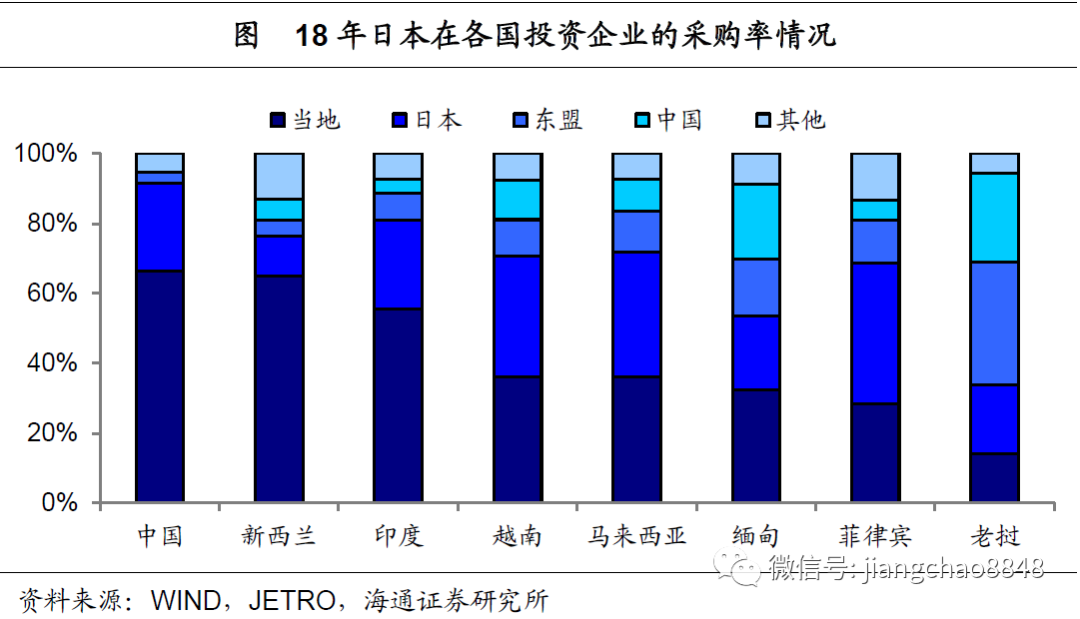

财富配套完美,降低采购成本。再次,财富平日具有集聚的特征,制造业生产离不开相关财富的配套,而东南亚国度因为经济体量和手艺等原因,财富配套的根蒂也较为微弱。凭据JETRO的统计,18年在中国投资的..企业,本地采购率可以达到66%,而在越南、缅甸等东南亚国度,这一比例离别仅为36%、32%。可见我国财富配套对照完美,而因为东南亚国度配套根蒂较弱,..企业不得不扩大国外采购,这无形中也增加了不少的成本。

宏大体量难以承接。再次,中美制造业均有着宏大的体量,17年美国制造业增加值全球份额约为16%,而我国制造业增加值占到全球的27%,体量约是印度的近10倍,马来西亚的50倍,越南的100倍。规模上的大体对等决意了我国可以对美国的消费和生产做以很好的支撑,今朝来看,东南亚国度的经济和生齿规模都遍及偏小,难以承接我国财富的大规模转移。

转移不光向外,也可向内。最后,我国当前的经济成长仍不屈衡,固然沿海区域经济的快速增进,带来了劳动成本的上升,然则内陆的中西部省份,成长水平和沿海区域还有着不小的差距,劳动力成本上也具备必然的优势,就17年我国城镇非私营单元单子平均工资水平而言,最高的北京约是河南的2.4倍摆布。是以,谋求低劳动力成本的企业,不是仅能向外把财富转移到东南亚,其实也能够向内转移,在降低成本肩负的同时还能享受在我国的营商便当。

- END -

本文仅代表作者小我概念,不代表本公家号立场,不具备投资建议。

上市即将期满一年,捷佳伟创限售股迎来解禁,昔时跟着公司到新三板“转悠”了两年多的投资机构,终于等来了收获季,有机构浮盈近5倍。 不久后,金力永磁、捷昌驱动两只新三板

证监会官员发声,美国极限施压对A股市场影响趋于弱化。 证监会副主席李超近日在接管新华社采访时透露,从近期市场示意看,美国的极限施压对A股市场的影响趋于弱化。 李超指出,

文 | 挖贝网 张窦 证监会通知显露,在今日召开的第十八届发审委2019年第96次工作会议上,湖北五方光电股份有限公司(简称:五方光电)上会,最终,其首发申请获经由,拟上岸中小

8月的骄阳,终于给股市带来晴朗晴天气。 今天凌晨,利空8月的A股终于迎来一波利好新闻——MSCI确定将对中国指数进行扩容。 此次调整,MSCI将新增中国人保、中国中铁、万华化学等

证监会官员发声,美国极限施压对A股市场影响趋于弱化。 证监会副主席李超近日在接管新华社采访时透露,从近期市场示意看,美国的极限施压对A股市场的影响趋于弱化。 李超指出,

由人民币决意 华尔街如今对人民币很入神。 美国东部时间上午9点44分,人民币兑美元汇率跌至盘中低点。仅仅两分钟后,尺度普尔500指数跌至2824.45点的日低。股市鄙人午敏捷反弹,尺

8日上午,海关总署发布本年前7个月我国外贸进出口相关情形,数据显露,前7个月我国外贸进出口 总值17.41万亿元人民币 。 同比增进4.2% 。 个中,出口9.48万亿元,增进6.7%,进口7.93万

近日,经省当局赞成,河北省天然资源厅印发《关于统筹推进天然资源资产产权轨制改造的实施定见》,提出到2020年,根基竖立归属清楚、权责明确、珍爱严厉、流转顺畅、监管有效的

作者:李林鸿(九卦金融圈专栏作家)。本文是九卦金融圈原创发布,转载请注明起原,不然回绝转载。 客岁以来,包罗招商银行、工商银行、广发银行、西安银行等多家银行,均发布了

美媒称,近日美国当局将中国列为“汇率操作国”的勾当使商业重要事态进一步升级。 美国总统特朗普对中国的商业战已起头失控,恐将导致经济放缓,甚至造成经济衰退。 据美国有

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!