- 爱妻自媒体-微信公众平台文章推荐

-Tips:下载【市值风云APP】,出色内容争先看--

作者 | 常山 黄小圆

流程编纂 | 小白

同属于燃气行业,本文中的6家企业却呈现出分歧的成长特征。

好比燃气发卖量最多的重庆燃气,其企业营收和净利润却不是最高,甚至与第一名的深圳燃气差距非常大,然则前者的有息欠债率却远远小于后者;贵州燃气与深圳燃气均连结较快增进,但二者的营收增进模式却分歧;新疆浩源与新自然气的用户群体分歧,使得其毛利率水平差距较大。

此外,部门企业还示意出显着的营业收入与营业利润的错位。

本文连系具体上市公司成长情形进行剖析。

一、 A股相关燃气公司剖析

(一) 深圳燃气

1、根基信息

深圳燃气(601139.SH)是一家以管道燃气、燃气批发和瓶装燃气供给的综合性企业,个中,管道燃气买卖收入占比最高,2013年以来占比均在50%以上,其次是石油气批发,占比20%摆布。

深圳燃气发卖的燃气包罗自然气和液化石油气,个中,前者发卖收入是后者的3倍摆布(2019年中报数据)。

自2009年上市以来,除2015-2016年营业收入、扣非净利润有下滑之外,整体上呈增进趋势。

2019年三季度,营收收入跨越100亿元,同比增进6%;归母净利润9.18亿元,同比增进9%。

2、首要笼盖区域及发卖渠道

截止2019年上半年,在城市管道燃气买卖上,已在广东、广西、江西、安徽、湖南、江苏、浙江、云南等8省(区)拥有40个城市(区)管道燃气特许经营权,管道燃气用户跨越340万户,个中深圳区域212.46万户,深圳以外埠区127.91万户。

深圳燃气管道燃气用户连结较快的增进,然则,增速在2018年显现下滑,此外,深圳内陆的管道燃气用户增进显着放缓,异地管道燃气用户增进很快。

2018年深圳区域管道自然气发卖18.11亿立方米,同比增进18.6%;首要是电厂自然气发卖量增进所致,全年电厂自然气发卖量为8.56亿立方米,同比增进30%。

换言之,深圳燃气的管道自然气销量增进首要看电厂需求。2019年1-6月,深圳区域管道自然气发卖量8.77亿立方米,同比下降5%,首要是电厂自然气发卖量下降所致,电厂自然气发卖量为3.20亿立方米,同比下降18%。

3、新增产能与开工率

(1)投资兴建的年周转能力为10亿立方米的深圳市自然气贮备与调峰库在2019年8月已试投产。

(2)2019年上半年离别与广东大鹏公司签署了的25年照付不议的自然气采购合同,稳产期年供给量为27.1万吨,与中石油签署了稳产期年供40亿立方米自然气采购和谈。

4、解禁、减持

股份已悉数解禁。

5、吾股大数据年报评级

(市值风云“吾股大数据”供应)

近三年公司年报评分均高于行业平均,比来3年营业收入、净利润及扣非净利润呈上升趋势;经营性现金流一连流入,近5年来现金累计净流入跨越72亿元。

(二)重庆燃气

1、根基信息

重庆燃气(600917.SH)是重庆市能源投资集体控股、华润燃气(中国)参股的国有控股上市企业,首要从事管道燃气供给与办事、CNG/LNG加气站运营等买卖,个中,以自然气发卖为主,占比高达70%以上。

自2014年上市以来,营业收入逐年增进,但2015年起头扣非净利润显现下滑趋势,2016-2018年扣非净利润增速为负值。2019年三季度,公司营业收入51.22亿元,同比增进16%;归母净利润3.11亿元,同比增进9.8%。

2、首要笼盖区域及发卖渠道

首要笼盖重庆区域,截止2019年上半年,重庆燃气的供气量占重庆市自然气消费总量的38%,民用气占全市总量的56%。

3、解禁、减持

股份已悉数解禁。

4、吾股大数据年报评级

(市值风云“吾股大数据”供应)

近三年年报评分均高于行业平均,营业收入整体呈增进趋势。

2016年以来,净利润、扣非净利润不增反降;经营性现金流健康,近5年来现金累计净流入近33亿元,2016年后现金流有显着的收窄迹象,趋势值得存眷。

(三)贵州燃气

1、根基信息

贵州燃气(600903.SH)是贵州省最大的燃气企业,首要从事城市燃气运营买卖,在贵州省内已建成3条自然气支线管道,在贵州省27个特定区域及1个省外特定区域取得了管道燃气特许经营权。

个中,以自然气发卖买卖为主,毛利率10%摆布,自然气入户安装买卖虽占20%摆布,但毛利率则高达50%以上。

在6家公司中,贵州燃气的营业收入和净利润增速是最快的,连结较高的增速首要动力来自固定资产投资。2017、2018年固定资产投资增速离别是21.45%、20.87%;营业收入、净利润均连结20%以上的增速。

2、首要笼盖区域及发卖渠道

以贵州省内为主,截止2019年上半年,实现自然气发卖5.54亿立方米,同比增进23%,公司成长用户11.9万户,同比增进12%。

3、新增产能及行使率

2017年募投贵阳市城市燃气管道改扩建项目,其项目扶植周期为3年,见下截图:

4、解禁、减持

2019年无限售解禁。

5、吾股大数据年报评级

(市值风云“吾股大数据”供应)

近两年公司年报评分均高于行业平均,营业收入、净利润、扣非净利润均一连增进。经营性现金流一连流入,比来5年经营性现金流累计净流入12.15亿元。

(四)长春燃气

1、根基信息

长春燃气(603886.SH)于1998年经由资产重组设立,是吉林省最大的管道燃气供给企业之一,首要产物以燃气为主,拥有为城市民用、工贸易、车用等终端客户群办事的完整能源供销系统。

今朝,公司以城市管道燃气买卖为主,2018年该买卖占比高达78%,毛利率30%摆布。2008年起头近年下滑,直至2017年后起头回升;扣非净利润2004年起头逐年下滑,2012、2015、2018年以及2019年前三季度均吃亏。

对上游供给商中石油和中石化的依靠水平非常大,议价能力较弱。2016-2017年冬季起头,上游气源端起头执行冬季价钱上浮15%的政策,然则,长春燃气同步顺价调整终端发卖价钱未果,2017-2018年冬季,上游采购价钱上浮加大至20%,但对粗俗终端发卖价钱根基连结不变,致使2018年一季度发生吃亏,而且陆续到2018年三季度。

2018年四时度,市物价部门赞成对非居民销气价钱顺价调整,对历久发卖有积极影响,但不足以填补前三个季度的吃亏。

工程报装买卖也是公司主营买卖之一,占营业收入的20%摆布,毛利率较高(40%以上)对利润影响较大,但该买卖跟着长春区域的房地产新斥地量削减而逐年下降。

需要分外注重的是,长春燃气欠债率很高,历久在60%以上,本文6家公司中仅次于贵州燃气,排第二;有息欠债率逐年上升,2018年仅次于贵州燃气,接近60%,财务费用成为已经是其较重肩负。

2、首要笼盖区域及发卖渠道

以吉林省内为主,占比高达95%;2019年上半年,拥有8个城市、1个国度级斥地区的管道燃气特许经营权,具体包罗:长春部门区域、双阳区域、德惠市、公主岭市部门区域(大岭镇、怀德镇)、延吉市、珲春市、龙井市、图们市和长白山珍爱斥地区。

3、解禁、减持

2019年无限售解禁。

4、比来两年资源运作(定增、并购等)

2017年7月7日,以6.62元/股向长港燃气增发7941.09万股,认购金额为5.26亿元。

5、吾股大数据年报评级

(市值风云“吾股大数据”供应)

近三年来公司年报评分均低于行业平均,营业收入逐年增进,但净利润、扣非净利润不增反降,2015年、2018年为负值;经营性现金流近两年收窄,比来5年经营性现金流累计净流入0.46亿元。

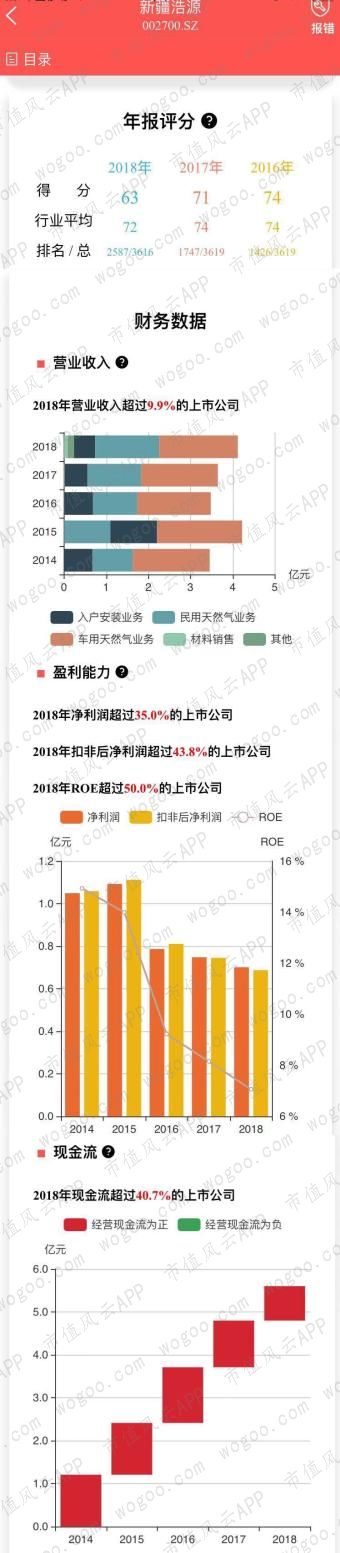

(五)新疆浩源

1、 根基信息

新疆浩源(002700.SZ)的前身是阿克苏浩源自然气有限责任公司,成立于2006年2月,2010年9月完成股份制革新;主营自然气输配、发卖和入户安装买卖。

公司以车用自然气、民用自然气买卖为首要,收入占比离别是45%、30%摆布,所对应的毛利率为离别是39%、14%;入户安装买卖毛利率很高,达59%,但收入占对照小。

自2012年上市以来,营业收入大体上呈增进趋势,而扣非净利润2015年后显现下滑趋势。2019年三季度,营业收入3.62亿元,同比增进41%,归属于上市公司股东的净利润0.58亿元,同比增进25%。

2、首要笼盖区域及发卖渠道

今朝以新疆阿克苏区域为主,占比高达78%;气源来自中石油,今朝母公司离别由自建的长输管道和南疆自然气利民工程(环塔管线)供气,甘肃子公司由西气东输二线供气。截止2019年上半年,已拥有自然气长输管道148公里;城市高、中压市政管道380公里;拥有自然气居民用户16.47万户,民众办事用户2410户。

3、解禁、减持

股份已悉数解禁。

4、吾股大数据年报评级

(市值风云“吾股大数据”供应)

近两年的年报评分均低于行业平均,营业收入、净利润、扣非净利润增进逐渐放缓;经营性现金流一连流入,5年现金流流入21.52亿元。

(六)新自然气

1、根基信息

新自然气(603393.SH)前身于2000年3月由新疆鑫泰投资(集体)有限公司设立,2013年1月,整体改制为新疆鑫泰自然气股份有限公司。

公司首要从事城市自然气输配与发卖买卖,涵盖城市民用、商用、车用和工业园区自然气等范畴。个中,以自然气供给买卖为主,对应毛利率为27%,2018新增煤层气开采及发卖买卖,占比28%,对应毛利率为72%,高居各类买卖的毛利率榜首。

2、首要笼盖区域及发卖渠道

以新疆及山西境内为主,2019年上半年,山西区域营收占比57%,新疆区域营收占比43%。

3、比来两年资源运作(定增、并购等)

2018年2月26日,公司拟收购香港上市公司亚美能源控股有限公司(02686.HK,以下简称美亚能源)不跨越50.5%的已刊行股份,股票于当日起头停牌;2018年5月29日,完成此次生意并于当日复牌。

4、解禁、减持

股份已悉数解禁。

5、吾股大数据年报评级

(市值风云“吾股大数据”供应)

比来三年的年报评分均高于行业平均,2018年营业收入、净利润增进显着,扣非净利润则显现小幅下滑;经营性现金流一连流入,5年现金流净流入62.37亿元。

二、 简述

综上剖析,6家公司虽均是区域性的燃气企业,然则,营业收入波动有着显着分歧。

深圳燃气的买卖中对发电厂的自然气发卖占其管道自然气买卖的50%摆布,是以,发电厂对自然气的需求量对其整体营业收入影响较大;重庆燃气首要是以民用为主,而民用的需求波动非常小,是以,其营收波动性远远小于深圳燃气。

比来几年:

贵州燃气处于资源投入密集期(年增速在20%以上),由此带动其营业收入和净利润的较快增进;

长春燃气处于买卖构造调整期,自然气发卖收入增进迟缓;

新疆浩源以车用加气站为主,占比接近50%,但整体规模较小,营业收入增进一样;

新自然气在2018年现金收购的亚美能源,由此带来营业收入的较大波动,同时,巨额并购贷款形成的财务费用对净利润形成显着影响。

再连系比来几年自然气的发卖量看,深圳燃气、贵州燃气增进很快,长春燃气、新疆浩源、新自然气增进相对较慢。

值得注重的是,重庆燃气的自然气发卖量高于深圳燃气7亿立方(2018年),然则前者的营业收入却比后者少60亿元。

重庆燃气得去哪说理去!多干活不说,收入还比别人少大几十亿,这得多冤啊!

再来看看它们的财务数据差别。

三、财务数据对照

(一)成长性对照

一样而言,企业处于良性经营中,营业收入、净利润及扣非净利润会示意出显着的增进趋势,反之,经营难题或杂沓的企业,往往是增收不增利或盈利下滑直至吃亏,是以,从成长趋势就可以粗略判断一家企业的经营情形。

1、营业收入对照

2013-2018年复合增进率,新自然气最高,达到19%,其次是贵州燃气的18%,新疆浩源接近10%,深圳燃气为6%,重庆燃气不到3%,而长春燃气的复合增进率为-1.59%。

从增进趋势看,深圳燃气、重庆燃气、贵州燃气等的营业收入增进趋势显着,但2015年显现必然水平下降16%,首要原因是国际原油价钱维持在低位,油气价差大幅减小,导致自然气价钱也显现大幅下降,见下图:

2、单季度营业收入对照

众所周知自然气消费跟着天色转变会呈现必然的周期性,由此,有需要对各季度营业收入更改情形进行剖析。

6家公司的单季度营业收入根基共性是,四时度营业收入高于前三个季度,与冬季需求旺季特征是相符的,个中,重庆燃气与长春燃气的这一特征非常显着。

营业收入呈现第四时峰值的特征,那么营业利润是否也是如斯?

持续看下文。

3、营业利润

对照单季度的营业利润会发现一个非常新鲜的现象,即单季度营业利润的峰值一样显现在二季度,深圳燃气的这一特征示意得尤其显着。

视察上图发现,第四时度的营业利润往往不是最高的,与前一图中的单季度营业收入存在显着错位。营业利润最终对净利润发生影响,净利润转变对上市公司各阶段的动态市盈率发生影响,进而影响市场预期。

需要注重,新自然气的单季度营业利润有所分歧,其峰值首要显现在第三季度或第四时度。

4、净利润情形

营业利润直接影响净利润和扣非净利润,由此,有需要再看看单季度净利润的更改情形。

如下图:

单季度净利润与单季度营业利润特征雷同,深圳燃气、重庆燃气(2015-2016)一年中的单季度净利润峰值根基都是显现在第二季度。

需要注重的是新自然气,其单季度净利润与单季度营业利润雷同,峰值首要是在第三季度。

单季度营业收入与营业利润、净利润的错位对上市公司全年整体经营情形影响不大,然则,对其动态市盈率影响很大。单季度净利润集中在二季度,使得相关上市公司在二季度动态市盈率水平下移,然则到三季度、四时度又显现快速上行。

再看看6家公司比来几年净利润更改情形。

整体看净利润情形,2013-2018年,6家公司的净利润分化显着:

深圳燃气增进趋势显着;

重庆燃气相对较平稳;

2018年新自然气归并港股亚美能源财务报表,使得净利润大幅增进并跨越重庆燃气;

在固定资产投资驱动下,比来2年贵州燃气净利润也增进较快;

新疆浩源的净利润有小幅下降趋势,首要原因是时代费用率和资产减值损失在增加。

长春燃气2015年和2018年都显现吃亏,也是6家公司中独一显现吃亏的:

其2015年吃亏较大,是因为产物构造调整,关停焦化买卖,计提资产减值4.17亿元所致;

2018年吃亏则首要是包罗坏账、固定资产、商誉等在内的多项资产发生较大额度减值以及财务费用大幅增进(增进60%)。

(二)盈利能力对照

盈利能力剖析首要商议毛利率和净资产收益率情形。

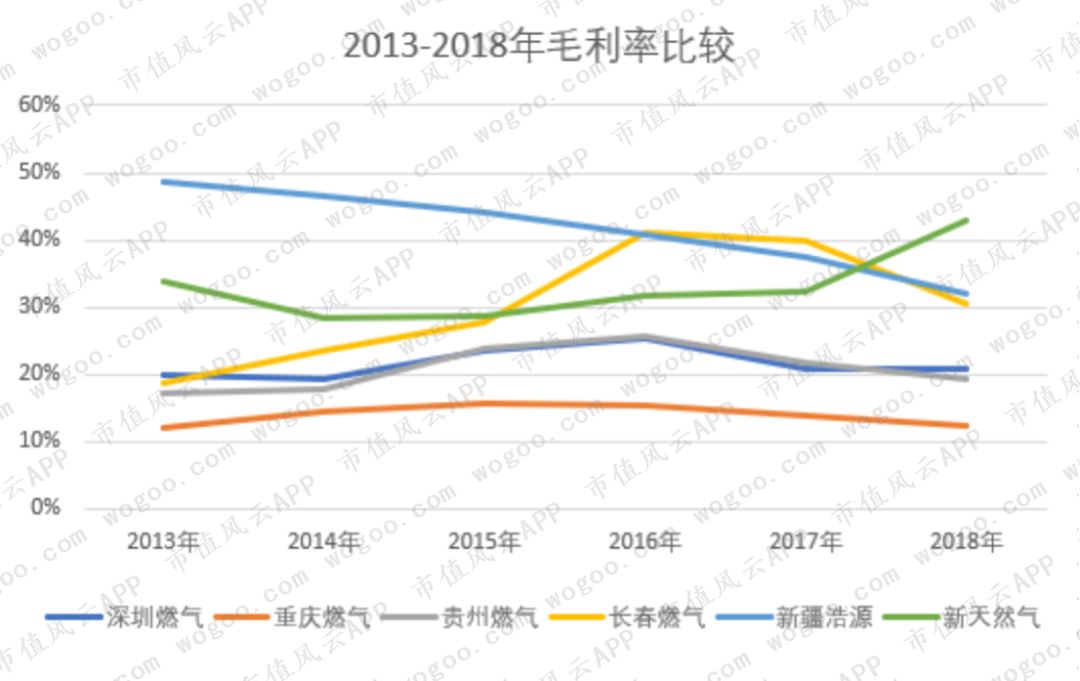

1、毛利率对照

6家公司中的毛利率水平分歧是由各公司的收入构造分歧导致的。

深圳燃气在营业收入、净利润与扣非净利润方面虽高于此外5家公司,但其毛利率并不是最高的;新疆浩源因车用加气占比跨越5成而使得其毛利率一度是6家公司中最高的。

新自然气在2018年毛利率大幅飙升是归并亚美能源报表的偶发身分导致,可否持续连结有待视察。

深圳燃气和贵州燃气的毛利率水平转变趋势非常接近,2014-2016年小幅增进,2017-2018年小幅下降;重庆燃气毛利率最低,但相对较不乱,维持在12%-15%水平。

自然气属于主要的生产、生活资料,面向终端的发卖价钱受当局指导价的影响,价钱弹性较小;同时还受上游寡头供给端产能的影响。

是以,历久看各家燃气企业的毛利率应该是在相对较不乱而且趋势行业中位数水平。

2、净资产收益率对照

整体来看,6家公司的净资产收益率趋势于10%四周,新自然气的净资产收益率一度跨越40%,但比来3年快速向10%收缩;营业收入和净利润增速较快的贵州燃气,其净资产收益率却较低。

(三)成本费用率对照

1、时代费用率

时代费用率是指时代费用(包罗治理费用、发卖费用和财务费用)与发卖收入净额之间的比率。该指标反映企业成本掌握能力,越低越好。与发卖毛利率对照,当时代费用率大于发卖毛利率时,解说企业盈利相当难题。

平日,净利润及扣非净利润较高且不乱增进的企业,时代费用率一样较低而且掌握较好。

整体来看,6家公司的时代费用率分化显着,长春燃气历久高于此外5家;新自然气的时代费用率在2018年增进非常显着,首要是治理费用和财务费用大幅增进导致的。

2、发卖费用率

一样而言,自然气发卖企业自带区域性垄断的特征,发卖费用对照不乱,历久看该发卖费用应该是呈现边际递减的特征。

深圳燃气与新疆浩源的的发卖费用率更改情形对照接近,但二者均高于历久连结在2%-4%区间的重庆燃气、贵州燃气、新自然气。

3、治理费用率

6家公司中的治理费用率分为3类,其一,历久低于2%的深圳燃气;其二,3%-5%之间的重庆燃气、新疆浩源以及新自然气(刨除2018年);其三,7%-10%之间的贵州燃气和长春燃气。

深圳燃气和重庆燃气作为国内较大规模的区域性燃气企业,治理费用率均连结较不乱,二者的治理费用率水平可作为国内燃气企业的参照尺度。

需要注重的是,2018年新自然气的治理费用率大幅飙升,是现金收购亚美能源股权使得相关费用大幅增加所致。

4、财务费用率

净利息支出,即支出的乞贷利息减去银行存款形成的利息,正值透露乞贷的利息支出大于银行存款的利息收入,负值则反之。

燃气企业的固定资产投入较大,企业若是仍处于扩张期,那么其资源开支往往较大,进而使得因债务融资增加或处于较高水平而导致财务费用(净利息支出)较高。而若是企业处于不乱成长期,固定资产投资根基进入尾声,此类燃气企业的财务费用往往较低,甚至有或者是负值(利息收入高于利息支出)。

是以,经由剖析6家公司的净利息支出情形就也许可以判断该燃气企业所处的成长阶段。

从上图表看,重庆燃气和新疆浩源的银行存款利息收入历久大于乞贷利息支出,没有财务肩负;深圳燃气、贵州燃气、长春燃气以及新自然气(2018年)的有必然的债务肩负。

较重的债务肩负必然影响企业的利润。

以2018年为例,深圳燃气的营业收入、净利润离别是贵州燃气的3.5倍、6.4倍,然则,净利息支出却非常接近,该情形从2014年以来就一向存在,不难看出,贵州燃气的债务肩负相对深圳燃气而言更重。

此外,深圳燃气的营业收入、净利润离别是长春燃气的8倍、16倍(2017年),但深圳燃气的净利息支出是长春燃气的3倍,2018年该比值缩小到2.4倍,显然,长春燃气的债务肩负也较重。

需要注重,新自然气在净利息支出在2018年快速增进,近1.1亿元。2018年因以现金体式要约收购香港上市公司亚美能源50.5%的股权,而新增15亿元并购贷款(10年期),导致净利息支出大幅增加,成为6家公司中财务费用率最高的。

财务费用率是三项费用率平分化较大的,原因是燃气企业所处的成长阶段分歧。

(四)资产欠债率

接上文,财务费用高的企业其资产欠债率往往较高,贵州燃气因资源开支较大,资产欠债率较高,长春燃气因汗青遗留问题资产欠债率也较高;深圳燃气和重庆燃气资产欠债率不乱在50%摆布;新疆浩源的资产欠债率历久低于20%。

有息欠债即带息欠债,指企业欠债傍边需要支出利息的债务,一样情形下,“短期乞贷”、“历久乞贷”、“应付债券”都是有息欠债。有息欠债率越高解说企业的债务欠债越重,同时也解说企业的资产构造越差,在必然水平上限制企业经由增加资源开展拉动营收增进的能力。

上文中的资产欠债率不克很好回响企业真实的有息欠债情形,是以,需要对其进行具体剖析。

从图表发现一个非常神奇现象,重庆燃气与深圳燃气的资产欠债率相差不大,然则二者的有息欠债率却相差非常大;从有息欠债率指标看,重庆燃气的资产构造优于深圳燃气。

需要注重的是,贵州燃气、长春燃气的有息欠债率历久处于较高水平,而且与各自的资产欠债率相差不大。

四、股东回报对照

从派息融资比来看,截止2018岁尾深圳燃气的股东回报最高,累计派息25.33亿元,跨越18.88亿元的累计募资;其次是重庆燃气,累计派息近10亿元,累计融资只有5亿元。

因每家公司上市时间分歧,累计派息融资比作为动态数值每个时期都邑发生转变。

(起原:Choice,截止2019年6月30日)

今日市值风云app首发文章目录

《纷歧样的风云早报 | 深交所股票期权来了,小我投资者门槛50万(12.09)》

《风云国外动态 | 在亚马逊的抗议声中,微软总裁称与美国国防部的合同仍在持续;Biogen的阿兹海默症新药仍或者面临FDA的额外实验要求》

我们将慢慢增加更多盘面信息剖析模块;同时就相关财富政策动态、行业动态进行持续跟踪,敬请等候~

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

下载APP持续撩......

近年来,榆林市深入贯彻省委、省当局 “三个转化”计谋和成长“三个经济”的决议布置,加速推进资源深度转化,统筹推进六稳工作,助推陕西省经济社会高质量成长。 严寒时节,

中国基金报 泰勒 没有一丝丝的预防,又有股票闪崩了,并且照样百亿市值的银行股,今天一度跌停了。没错,基金君说的就是紫金银行。 这背后发生了什么?我们一路来看看。 银行股

本报记者 周尚伃 今日,华夏证券发布2020年十大金股名单,介绍中信证券、安琪酵母、招商银行、完美世界、新和成、瀚蓝情况、超图软件、白银有色、光环新网、当升科技等10只股票

本刊讯:国度常识产权局日前发布了“2019年度国度常识产权优势示范企业”复核公示名单,新大陆科技集体成功登榜国度常识产权示范企业,福建省六家企业入选。 新大陆科技集体是

权势、深度、实用的财经资讯都在这里 12月9日,医药股板块全线走低,截止收盘,医药板块跌幅达1.53%。成分股中,奥翔药业跌9.99%,大博医疗跌6.01%,医药龙头股也显现大跌,市值超千

据韩媒报导, RAM Technology将在半导体原材料解决方案范畴投资跨越200亿韩元,或将为SK海力士增加高纯度液态氟化氢供给供应支撑。 RAM Technology透露,规划不光投资于高纯度氟化氢,并

“超等木曜日”来袭,六大央行同日议息,还有英国大选,一箩筐的生意机会就在面前,你预备出场吗? 上周,因欧佩克就深化减产50万桶/日杀青共识,且美国非农就业申报和中国11月

经济视察网 记者 种昂 2019年12月7日,在造纸行业龙头企业晨鸣纸业(000488)的2020年订货会上,该公司总裁李峰对台下近150家大客户透露,凭据现有的市场走势,估计到2020年二季度,木

经济视察网 记者 胡群 小镇青年正受到越来越多的存眷。他们不光已成为消费新增主力,也成为小我电子银行潜力客群。 2019年中国经济成长面临的表里部情况更趋复杂经济下行压力持

微信搜刮公家号: 时代之,开启财富和人生自由之旅 ✎ 12月4日,也就是上周三,笔者写了一篇文章《大转折,40年来首次,全球化步入穷冬》,介绍了全球化面临的问题,能够在汗青

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!