- 爱妻自媒体-微信公众平台文章推荐

来源:国金证券

[原创文章:www.ii77.com]

摘要:基于资源整合、行业理解、资金规模三大核心竞争力,我们认为行业洗牌期后将是强者恒强,细分龙头享受新一轮自动化景气周期增长红利。

▌科创板扶持“硬科技”,机器人根正苗红

..主席对科创板的定位:“支持上海国际金融中心和科技创新中心建设”;上海市委书记李强在关于“在上海证交所设立科创板并试点..制”的调研中提到,要瞄准集成电路、人工智能、生物医药、航空航天、新能源汽车等关键重点领域;

上交所副总经理刘绍统在2018年第14届中国(深圳)国际期货大会提到,科创板设立就是希望资本市场能够支持拥有核心技术、市场占有率高、属于高新技术产业或者战略新兴产业,并且达到一定条件的企业上市。

机器人及人工智能是“硬科技”重要组成,根正苗红。

试点..制、淡化利润指标,机器人企业极为契合。

科创板大概率对未盈利科技企业包容性更强,证券时报等市场预测科创板6套上市标准中4套标准均不要求盈利,从市值、研发、收入、投资机构等维度筛选。

机器人企业作为技术研发型企业,还未到大规模盈利的阶段,但存在大量高市值、高研发投入、知名机构投资的独角兽企业,正契合科创板扶持方向。

科创板加持,中国机器人产业迎来春天

机器人产业园蓬勃发展

2012年起,在顶层设计的号召下,各地方政府纷纷筹建机器人产业基地。

截至2018年,全国共有65个机器人产业园在建或已建成,集中在长三角、珠三角和京津冀地区。

许多省份更是有多个产业园落地,如江苏省就有昆山、张家港、南京、常州及徐州5座城市“配备”机器人产业园。

机器人创企数量爆发式增长。

地方政府产业园区优惠政策配套补贴政策,我国机器人企业数量2013年起开始爆发增长,2013年中国机器人企业数量不到300家,到2015年较纯粹的机器人企业数量达到1026家,2017年机器人企业数量超6500家。

二级市场:并购频发,规模较大的系统集成受欢迎

2013-2018年上市公司并购机器人案例频发,并购对象以系统集成业务为主,更能增厚业绩,满足上市公司资本运作诉求。

一级市场:融资火热,对核心技术关注度最高

2015年开始机器人产业投融资持续火热。

2017年中国机器人领域融资次数达到109次(含人工智能在内达到158次),2018年上半年融资次数63次,全年有望超过2017年;2016年机器人领域融资额超50亿元,2017年爆发增长至200亿元,2018年上半年依旧高涨,保守估计融资额超120亿。

资本对核心技术关注度越来越高。

2016-2018年资本更加理性,投资集中在机器视觉、核心零部件、多关节机器人、协作机器人、AGV领域,对技术关注度更高。

主要集中在:

1) 上游零部件:机器视觉、激光雷达、控制器、减速机等,其中机器视觉和减速机投资案例最多;

2) 中游本体:多关节机器人技术难度大是未来主流,AGV智能仓储AGV产品正处于迭代期、新技术的应用成为关键,协作机器人是工业机器人应用的新趋势,均体现了对技术积累的看重。

积极关注机器人独角兽的科创板投资机会

机器人产业迅猛发展,除小部分企业被上市公司并购,仍有多数头部企业规模快速扩张,建议积极关注投资机遇。

根据融资情况、企业估值、投资机构等公开数据,我们梳理了机器人领域科创板潜力企业。

▌短期波动不改长期大趋势,新一轮景气周期即将开启

量:中国连续5年是全球最大机器人市场

工业机器人销售量/销售额/保有量均为全球第一。

根据IFR数据,2017年中国机器人销量达13.8万台(同比增长58.6%),销售额51.2亿美元(同比50.5%),连续5年成为全球最大工业机器人市场。

另外2017年中国工业机器人保有量45.1万台,全球占比从2012年的7.85%上升到21.50%。

质:中国是全球第三个具备机器人完整产业链的国家

10年追赶,成为世界第三个具备完整产业链国家

政策扶持、资本推动、企业追赶,从2005年到2015年,中国工业机器人用10年时间完成了..20年的发展历程,从上游核心零部件到中游本体再到下游吸引集成,从无到有,形成了完整产业链。

国际对比:根据IFR数据,中国、..、韩国、美国、德国五个国家消费了全球73%的机器人,同时也是全球重要的机器人制造大国。

中国后来居上,成为世界上第三个具备完整产业链的国家(另外两个是..、韩国,美国和德国均缺乏核心减速器企业,不具备完整产业链)。

初步形成与下游制造业匹配的产业集群

类似..,中国机器人产业也出现与制造业需求相匹配的产业集聚现象,汽车、3C电子制造集聚的珠三角、长三角,也是机器人产业集群的核心区域。

无论是从整体机器人企业地域分布,还是机器人系统集成商企业地域分布,珠三角、长三角合计占比都超过70%。

从机器智能到人工智能,中国可比肩发达国家

机器人技术及应用发展可分为三个阶段四大层次,中国目前和..、韩国等领先国家一样处于机器智能向人工智能过渡阶段;在人工智能技术积累方面中国也处于世界前列。

从现在到未来,中国机器人产业将比肩日韩,共同引领世界机器人产业发展。

国产化率持续提升,产品结构不断升级

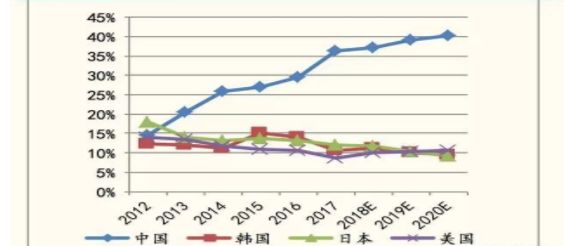

机器人国产化率大幅提升。近年来国产机器人销量高速增长,2018年上半年机器人本体销售国产占比进一步提升,从2015年的19.42%左右上升到28.48%。

另外,高端多关节机器人国产化率也在提升,2018年Q3达到23.21%,是2013年7%的3倍。

国产机器人产品结构不断升级。2018年上半年国产工业机器人关节型机器人销量8956台(同比增长22.3%),占国产机器人比例40.15%,位列第一。

对比2015年,关节型机器人占比从27.5%提升到40.15%,坐标型和SCARA机器人占比均在下降,机器人产品结构不断向高端升级。

国产机器人应用结构有所升级。对比2017年上半年和2018年上半年数据,国产机器人下游应用工艺结构有所改善,2018年上半年低端应用搬运上下料占比60.8%,比2017年上半年下降3.3个百分点,焊接与钎焊、装配拆卸、涂层封胶等工艺应用比例上升,应用结构有所升级。

新一轮景气周期开启,2018-2022年市场5640亿元

2018产销短期波动不改长期趋势,同时国产竞争力在提升销量短期波动主因是外资销量大幅波动。

根据MIRDATABANK数据统计,2018年上半年中国工业机器人市场销量同比增长31.2%,相比2017年58.6%的高速增长有所下滑,主要原因是外资销量的大幅波动导致,国产工业机器人2015-2018H1销量增速持续稳定在30%左右,并未出现显著下滑。

2018年国内产量增速回落,但目前已经企稳。

2017年国内机器人产量13.15万台,同比增长81%。

2018年下半年以来产量增速开始下滑,但10-11月企稳。2018年1-11月全国工业机器人累计产量为13.15万套(同比增长11.28%)。

国产机器人产量增速回落主要是2017年产能扩张过于乐观,积累存货较大,10-11月产量增速企稳,存货消化情况良好。

通用的IFR统计口径存在误差,中国机器人实际密度仅为50,空间巨大

工人数量口径差异,中国实际机器人密度仅为50,提升空间巨大。

根据公式:机器人保有量*密度=工人基数,我们推算出2017年中国4649万制造业工人,韩国394万,..966万,美国1369万,德国611万。

其中中国制造业4649万的工人数量明显偏低,根据国家统计局2017年我国制造业就业人数合计9094万。

根据..统计局数据,2017年底..制造业就业人员总数903万人,还低于计算机器人密度时采用的966万工人数据,同样考察其他几国数据,我们发现计算机器人密度时采用的都是制造业员工总数。

因此,我们认为IFR对中国机器人密度的计算出现误差,在工人数量上未和其他国家采用同样的计算口径,导致中国机器人密度偏高,而同口径下中国机器人密度仅为50。

我们以中国实际制造业工人数量,对机器人密度数据进行了追溯修正。

2017年中国机器人实际密度仅为50,低于美国的91和全球平均水平85,远远落后于主要机器人市场(韩国710,新加坡658,德国322,..308)。

虽然整体密度差距巨大,但中国工业机器人市场渗透提升速度如何测算?

日韩美德等国家机器人应用发展已较为成熟,其市场密度变化对中国市场参考意义较大。

我们将从密度视角,结合机器人的实际应用拆分为汽车行业和非汽车行业,测算未来5年中国分行业机器人密度和市场规模。

汽车行业机器人密度5年目标1200,中国目前634、还有1倍空间

根据测算,IFR对中国汽车制造工人的统计和实际相差不大。

基于机器人保有量行业拆分,2017年中国汽车行业机器人密度634台/万人,远低于发达国家(韩国2435、加拿大1345、美国1200、德国1162、..1158)。

2010-2017年,..、德国、美国三大汽车工业发达国家汽车行业的机器人密度在1200左右波动。

2017年韩国汽车行业机器人密度为2435,是日、美、德的两倍,我们猜测统计口径可能有所误差,不作为参考。

综合日、美、德三国汽车行业机器人密度,我们认为1200是中期内汽车行业机器人密度的适度值。

中国同为汽车制造大国,2013-2017年汽车行业机器人密度快速提升了1.3倍,我们预测未来5年汽车行业机器人密度将再提升1倍到1200左右。

非汽车行业机器人密度5年目标100,目前31、还有3倍空间

根据制造业工人数量修正非汽车行业工人数量,拆分非汽车行业机器人保有量,我们测算2017年中国非汽车行业机器人密度为31台/万人,远远低于发达机器人国家市场(韩国533、..225、德国191、瑞典180、..164、美国117)。

中国非汽车行业机器人密度5年目标100

非汽车行业分为3C电子和其他制造业,其中3C电子近年来引领增长,对机器人密度起主要影响作用。

韩国、..3C电子产业比重较高,且3C电子产业正向中国转移,但韩国数据口径可能有误差,..数据对我国3C行业机器人密度参考意义较大。

德国是制造强国、工业4.0发源地,3C产业弱于其他几国,但整体制造水平较高,其非汽车行业机器人密度可以认为是非汽车/3C的一般制造业机器人密度较高水平。

综合日、德数据,我们认为200是非汽车行业中期机器人密度的天花板。

目前中国非汽车行业的机器人应用,3C电子和非3C电子应用大致相等。

中国3C产业机器人使用量爆发增长,5年内大概率能达到..的3C机器人密度水平;但未来5年机器人在其他长尾行业的应用密度提升预计略低于3C。

另外2013-2017年中国非汽车行业机器人密度从8高速增长到31,增长了近3倍。

综合行业拆分和历史密度增速,我们预测未来5年中国非汽车行业机器人密度将增长超3倍到100左右。

机器人密度5年达到134,累计销量94万、市场规模5640亿元

2022年中国整体机器人密度达到134。

根据前述汽车行业和非汽车行业机器人密度预测(2022年分别达到1200和100),假设2022年中国制造业工人数量微降到9000万,汽车制造工人数量占比等于2017年,计算得到2022年中国机器人保有量达到120万台,整体机器人密度为134。

2018-2022年机器人市场增量100万台。根据产业草根调研,机器人每年折旧率按5%计算,拟合2018-2022年销量增长,最终保有量增量加上折旧量得到2018-2022年机器人市场增量为94万台。

2018-2022年机器人累计市场规模5640亿元。

2017年机器人本体平均价格在23万左右,根据测算价格年降幅在4%左右,2022年价格为18.75万元。

假设2018-2022年机器人本体均价为20万元,得到本体增量市场规模为1880亿元。

根据产业调研,集成市场规模一般为本体的3倍左右,对应2018-2022年中国机器人本体和集成累计市场规模在5640亿元。

▌新景气周期下,从三大方向寻找受益龙头

在中国机器人市场新一轮景气周期开启背景下,我们最为看好上游核心零部件的国产化爆发放量,其次是下游系统集成的细分龙头,最后是中游做出差异化优势的本体企业。

机会一:产业链大陆转移,国产RV减速器5年市场359亿元

我们从三大核心逻辑角度看好2019年国产RV减速器开始爆发

一是以“四大家族”为代表的国际本体巨头深耕中国市场,渠道下沉,加速本土化,带来产能向中国转移和供应链重置的新机遇;二是国内企业应对市场竞争本体产能爬坡。

国外减速器巨头供应不足,国产减速器的接受度大幅提高;三是减速器作为机器人最核心、成本占比最大、技术含量最高的零部件,国产减速器缺的不是核心技术0到1的突破,更多是设备摊销和工艺打磨带来的成本降低和稳定性问题,经多年投入和工艺积累,到了量产关头。

需求:外资本体巨头、国产本体商加速扩产,RV减速器需求旺盛

四大家族在华产能未来5年将扩大5倍以上。

近年来,四大家族在华产能、产量不断提升(除去发那科由于体制原因一直未在中国生产本体),2018年明显加速。

2018年ABB宣布投资1.5亿美元在上海建设机器人超级工厂,预计在2020年底投入运营,年产能最高可达10万台/年;安川电机常州第三工厂开工,三期工厂合计产能1.8万台/年;库卡上海第二工厂投产,并计划在顺德建设全球第二大制造工厂,2024年投产后产能达7.5万台/年。

我们预计在中国机器人市场一枝独秀的背景下,四大家族在华产能仍将继续扩张,2019-2023年产能及产量将提升到目前的5倍以上。

内资本体领先企业产能爬坡。

根据MIRDATABANK对2017年中国机器人销量的监测,国内本体销量第一梯队的企业包括埃夫特、埃斯顿、众为兴、广州启帆、新时达、新松机器人、李群自动化、欢颜等,一方面不断在扩产能,另一方面产能利用率不断在爬坡。

供给:外资巨头供给紧张,国产RV减速器接受度大幅提高

..纳博特斯克、..住友重机、斯洛伐克Spinea是全球RV减速器的三大巨头,我们将通过分析这三家公司把握未来几年RV减速器的供给情况。

纳博特斯克:扩产缓慢,产能持续不足。

纳博特斯克是RV减速器全球市场的绝对霸主,减速器全球市场份额在60%以上,单纯RV减速器的全球市场份额可能在80%以上。

目前有..的津工厂和中国常州工厂两大生产工厂,2018年减速器产量在84万台左右。

未来产能扩张计划,纳博将以津工厂扩产为主(目前产能60万台/年),以常州工厂扩产为辅(目前一期产能20万台,在建二期产能20万台)。

但我们认为未来5年纳博减速器产能不会大幅扩张,一是减速机生产本身的复杂性,简单的设备投资并不能增加产能;二是经历过泡沫时代,日企对固定资产投资非常谨慎小心,不会轻易扩产。

纳博交货期过长,国产RV减速器接受度大幅提高。

从2016底年开始,纳博新签订单持续饱满,2017年前两季度零部件订单同比超30%,超过公司现有产能,交货期不断延长,2018年纳博交货期已经延长到6个月以上,而且优先供应四大家族,国内本体商订购的交货期则更长。

公司产能扩张缓慢,虽然需求持续旺盛,但2017下半年到2018年受限产能新接单金额仅同比微增,我们预计这种情形未来几年仍将持续,国产RV减速器将补上市场空缺,接受度有望大大提高。

住友重机:减速器业务日渐边缘化。

..住友重机为住友集团旗下机械公司,业务涉及船舶、电力设备、工程机械、机械零部件等,减速器仅是公司一个部分(住友重机械减速机),且减速器收入远远低于其他板块业务收入,不断边缘化,没有明确看到非常积极的信号。

Spinea:减速器业务可能被战略放弃。

Spinea的减速机为自主核心技术,自成一派。由于其技术特点,产品结构较为复杂,无法适应机器人小型化一体化的趋势,在市场上并非主流,在..纳博的重压下难言颓势。

且其高精度减速器进入我国市场比较晚,市场开拓不乐观。据了解有可能被战略放弃,在国际市场上寻求出售。

2018年是国产RV减速器量产元年,2019年有望爆发放量

国产RV减速器可突破“工艺+设备”的核心难题

不同于市场笼统的将RV减速器描述为技术难度高,我们认为国产RV减速器的研发难主要难在工艺和设备,推广难主要难在设备的高额摊销导致初期没有性价比优势,而这两个问题当前均已经得到突破。

首先,国产RV减速器产品突破量产。RV减速器的研发并不需要从0开始的理论研究突破(纳博特斯克、哈默纳克的减速器专利均已经公开),而是沿着巨头脚步,在工艺层面的积累和采购先进机床加工设备,这两点都是可以用时间较快弥补的地方(远小于基础理论研究几十年的时间沉淀)。

如..建暐目前已经可向客户提供RV减速器生产线解决方案,包括坐标磨床、立式磨床、内齿磨床、外齿磨床、圆工作台平面磨床、三坐标测量仪、

RV减速机检测..、自动化上下料及检测等。

中大力德、南通振康等国产企业大批采购先进机床设备和检测设备,经过5-8年以上的摸索积累,已经取得重大突破,产品在客户多年试用之后,于2018年初步量产。

其次,国产RV减速器进入规模放量。在外资巨头供给不足的情况下,国产减速器突破信任壁垒,2018年初步销售放量。

其中南通振康的RV减速器已批量供货埃夫特、欢颜等本体企业,中大力德2018年和伯朗特签订8万台订单,双环传动2018年和埃夫特签订1万台订单。

2019年将是国产RV减速器爆发放量的起点。以谐波减速器为例,由于难度低于RV减速器,率先国产化并规模放量。以绿地谐波和来福谐波为代表,国内厂商的伯朗特、欢颜、埃夫特等本体商均有采购,同时出口海外,产品累计销售均超数十万台。

国产RV减速器在突放量后将复制谐波减速器的成长,2019年将是爆发放量的起点。

RV减速器加速国产化,2019-2023年市场规模合计达359亿元

国内机器人产量5年空间5倍。国产RV减速器主要应用在国产工业机器人本体(包括外资巨头在国内的本体产能,以及内资本体商的产能)。

2018年国产机器人产量增速有所下滑但已经企稳,在内外资本体商扩产背景下,我们判断2019年国产机器人产量将回归高增长通道。

中长期来看,外资巨头有意将机器人产能逐渐转移到大陆,ABB未来规划在华产能是当前产能的10倍、库卡是8.5倍,发那科和安川未来也不排除向大陆继续布局产能。

内资本体商产能不断爬坡,以上市机器人企业公告为样本推测,保守估计,2019-2023年国产机器人空间在5倍以上,年化增速将超过40%。

2019-2023年中国机器人RV减速器总需求1596万台。

预计2018年中国机器人产量在14万台左右,假设2019-2023保持40%复合增长,2023年产量75.3万台,是2018年5倍左右,2019-2023年累计产量214.5万台。

假设单台机器人RV减速器平均需求5台,2019-2023年RV减速器需求量1072.7万台。

另外,存量机器人的RV减速器每年更换率为20%,基于前文对中国机器人保有量的测算(假设2023保有量同比增长15%),2019-2023年机器人保有量合计522.8万台,RV减速器更换需求=522.8*5*0.2=522.8万台。2019-2023年中国机器人RV减速器总需求在1596万台。

2019-2023年国产RV减速器市场规模达359亿元。

在外资巨头供给紧张、国产RV减速器量产突破背景下,我们预测2019-2023年国产减速器市场份额平均达到50%,假设2019-2023年进口RV减速器均价9000元/台,国产均价4500元/台,计算可得2019-2023年中国机器人RV减速器市场规模1077亿元,其中国产市场规模达到359亿元。

▌科创板重大利好,机器人新一轮景气周期即将开启

科创板扶持“硬科技”,机器人根正苗红。2012年以来,中国机器人产业迅猛发展,一级市场投融资持续火热,二级市场并购此起彼伏。

科创板是机器人加速证券化的重大利好,迎来十年难遇的独角兽投资机遇。

短期波动不改长期趋势,新一轮景气周期即将开启。

中国连续5年成为全球最大机器人市场,是世界第三个具备机器人完整产业链的国家,国产竞争力不断提高,从机器智能到人工智能,有望比肩日韩引领全球产业发展。

IFR通用统计数据有误差,我们测算中国机器人实际密度仅为50,不到发达国家1/5,仍有巨大提升空间。

我们基于行业拆分、参照发达国家密度提升路径,测算2018-2022年中国机器人市场规模将达5640亿元,新一轮景气周期即将开启。

新景气周期下,从三大方向寻找受益标的

产能转移,关键技术突破,国产RV减速器开启规模化放量。

本体巨头产能大陆转移、国产本体产能爬坡、RV巨头供应不足带来国产RV减速器需求爆发,国产RV减速器2018年突破量产,2019年以后将规模放量,我们测算2019-2023年国产市场规模达359亿。

系统集成向中高端突破,细分龙头强者恒强。中国系统集成市场本土商占据主导,工艺上垄断低端、领先中端、渗透高端,行业上垄断长尾、领先3C、突破汽车。

基于资源整合、行业理解、资金规模三大核心竞争力,我们认为行业洗牌期后将是强者恒强,细分龙头享受新一轮自动化景气周期增长红利。

1月6日下午,TCL集团发布公告,宣布小米集团战略入股TCL集团。公告显示,小米集团通过证券交易系统在二级市场购入公司股份,购入股数6516.88万股,占公司总股本的 0.48%。如果 按照

周 报 WEEKLY 本周热点有C114年终系列盘点;华为2018年研发投入全球第五;任正非:网络安全和隐私保护是华为最高纲领 • 第031期 • C114年终系列盘点 1月2-6日 盘点中国电信2018年:稳中

1月5日,2019全国高校大数据人工智能实战免费培训班在南京拉开序幕,来自江苏、安徽、重庆、广西、河北、河南、吉林、江西、浙江、陕西、四川、山东等多地高校200余位老师如约

导读 1月15日,由讯石主办的《2019讯石深圳光通信发展论坛暨年度总结大会》将在深圳国汇大酒店隆重举办,现诚邀广大光通信同仁齐聚讯石深圳“尾牙”,与行业内专家人士一起分析

动点科技 | ID:technode 精选新闻 全国首个5G地铁站在成都开通 今日四川移动宣布,继2018年底在成都远洋太古里开通全国首个5G示范街区之后,全国首个5G地铁站在成都开通。由移动5G网

2019年1月6日,以“新号段、新形象、新资费”为主题的“虚拟运营商165号段品牌发布会”于北京国宾酒店隆重举行。 虚拟运营商165全新号段是由与中国移动开展移动通信转售业务合作

硬蛋,不止硬件。 硬蛋(Ingdan)你的创新探索站! ▼ 图片来源:shutterstock 透明化货运满足多方需求 在强调效率的当下,智能物流显得尤为重要。人们对供应链透明度和完整性的需求

一、关于年终奖的那些事儿 对于中国移动的很多基层员工而言,一年中的此时是最值得期待、最充满希望的时候,因为再过几天就要发年终奖了。 很多企业,不管是私营的小公司,或

hi188| 撰文 本周大新闻,AR方面,波导方案制造商DigiLens发布一段新视频展示波导制作流程和定制的方案,同时展示一款AR眼镜原型机;苹果穿戴式手指传感设备专利曝光,特点是支持

临近年底,又到了盘点总结的时候。中国移动也不例外,近日,运营商世界网获悉了中国移动各省公司的2018年1-10月年度利润,并与去年同期利润进行了对比。其中,浙江移动的利润增

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!