- 爱妻自媒体-微信公众平台文章推荐

作者:木辛

来源:投资者报(ID:touzizhebao)

送走老王,累得饭都不想吃了。这是今天接待的第六家上市公司老板,也是七月份接待的第23家上市公司老板,一天平均1.53位。

世道真的变了。以前见个董秘都要约了又约,现在董事长上门,有时连杯热茶都欠奉:后面还排着几位董事长等着见面呢。

2017年下半年来,A股加速探底,导致前两年高位股权质押、定增保底、发行可交债、还有为员工持股保底的A股公司老板们出现大面积兑付危机。至2018年5月份,市场笑传10余省区的行政长官约谈辖区内A股公司老板,第一句话直奔主题:到没到要跑路的地步?

累了一天,早早睡下,午夜梦回,悚然惊醒!半年多来,与这些悲催A股老板朝夕相处同生共死的经历,感觉似曾相识,原来竟是源自股权分置改革的那段峥嵘记忆──12年,一个轮回,当下A股又到了变盘时刻!

洗把脸,点上烟,在香烟的氤氲中,回首往事,观照当前,我分明看见:A股的估值逻辑已经永久改变,可预见未来,沪指还会重回5000点,但至少1000支股票再也见不到高点。这就是当前A股的大势。错判了这个大势,很多A股老板将错失最后的自救机会。

一、别骗自己了,你就值这么多钱

又陪老王喝酒到凌晨。他一天见了七拨金主和配资方,没有一家出手相救。老王是A股公司AD的老板,2016年AD股价涨到60元时,他质押了一亿股。现在股价跌到了15元。在股价下跌过程中,老王又陆续质押了剩余一亿股补仓和还利息,为此累计负债42亿元。2018年5月以来,老王无力继续补仓,股票被强平了一部分,现在剩下的市值不到30亿元不到。

二十年前,老王卖办公耗材起家,创建AD。上市七年来,AD收入从10亿元稳定增长到现在的35亿元,近三年利润保持在3亿元左右,规模稳居国内小微商户办公自动化行业前五,职工3000多人。2013年,AD还被评为A股“小而美的100家隐形冠军”之一,市值最高到过260亿元。

老王觉得很委屈。即便受到贸易战影响,公司基本面并没有任何恶化,反而因为管理得当和内需走强,业绩持续微增。老王用股票质押贷款参股了几家做智能语音的公司,为AD未来业务提升做技术储备。偏偏股价莫名其妙地跌成了这个鸟样!

老王相信,只要自己坚持既定步调好好经营,股价总有涨回60元的那一天!他现在就是要拼命找钱扛过艰难时刻。他还相信,艰难时刻很快会过去。

但是,市场真的会像老王预期的那样,上演逆风翻盘吗?

1、让数据说话

我们总喜欢听“黄金坑”、“钻石底”的故事,无良大V总在叨逼A股市盈率、市净率已经接近2013年底部估值,言外之意,现在抄底,等到市场重现50倍市盈率时,你就能进福布斯排行榜。殊不知,A股市场早已彻底分化。

我们让数据说话:

分析整理2016年1月“熔断底”到2018年7月以来A股公司的表现,我们发现A股的估值走势明显分化成四个板块。深入分析四个板块主要A股公司的财务和业务特征,大体符合波士顿矩阵关于企业生命周期的分类。

明星股。行业龙头、业务发展潜力大、拓展速度快、掌握行业内核心技术等。从业务发展角度而言,可以认为明星股处于业务爆发期,其业绩、估值均呈现非线性增长特征。

金牛股。曾经的明星股,行业地位突出,财务状况良好,业绩增速相对平缓,所处行业市场规模较大。

问号股。在细分市场有一定规模,甚至可能是细分行业龙头,但受限于行业整体规模和其他刚性约束因素,使得企业传统业务虽然相对稳定,但继续增长潜力和业务规模均相对较小。

瘦狗股。基本就是可变现净资产价值+“壳价值”,业务已无市场地位可言,实控人常年忙于保壳或炒壳的资本运作。

2016年初至今,市场整体并没有想象中的那样“惨烈”,只有创业板跌幅在20%左右。但如果从公司分类来分析,很容易发现平稳指数表面下暗藏的波涛汹涌。

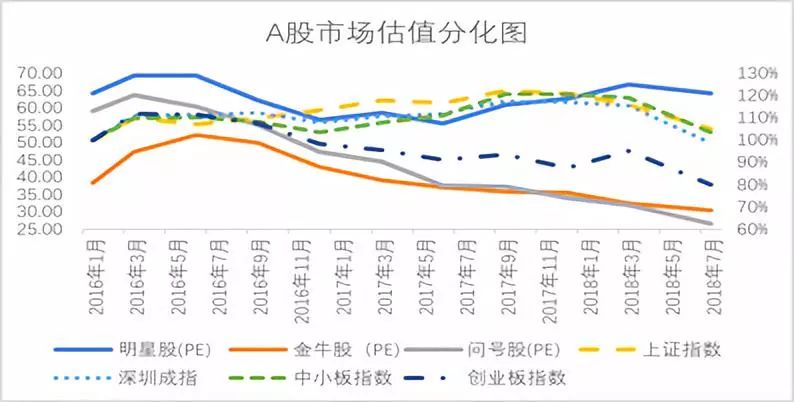

图1: 2016年至今A股市场估值分化情况

从2016年至今A股市场估值分化图可以看出:在此期间,明星股加权平均市盈率水平维持在65倍左右,金牛股的加权平均市盈率由38倍下降至30倍,而问号股加权平均市盈率由59.27倍下降至26.51倍,估值缩水超过55%!

不难看出,问号股受伤最严重。该类公司的实控人在持股市值不断缩水、业务难有突破的情况下,自然容易想到的策略就是“卖壳”,毕竟A股市场控制权出让的溢价还是有的嘛!但别急,我们来看看主要体现“壳”价值的瘦狗股近两年来的处境。

由下图我们可以看到,这两年来瘦狗股的平均市值已经由37.26亿元下降至16.59亿元,跌幅超过50%。而且在“类..制”的发行环境下,“壳”公司实控人的议价能力大打折扣,以往动辄数倍的收购溢价已难再现。

图2: 2016年至今“瘦狗股”平均市值情况

我们再从市净率的角度来看看市场各类型上市公司的估值变化。市净率本质上反映着市场对企业净资产盈利能力的估值溢价,对于单位净资产盈利能力越强的企业,市场自然愿意给予更高的溢价水平。

2016年以来,明星股的市净率由3.69上升至4.12,金牛股的市净率由2.37下滑至2.31,问号股的市净率则由3.31下滑至1.87。至于瘦狗股,其市盈率、市净率均已不再具有估值意义,在此便不再展开说明。

2、让历史告诉未来

你也许会说,上面分析的时间跨度太短,等沪指涨到5000点时,依然还会鸡犬升天。那我们再来看看时间跨度长的数据:

根据前述相同的标准,我们将美股近20年以及香港2000年以来的明星股、金牛股、问号股进行分类统计(由于瘦狗股的估值特殊性,在此不进行估值对比,各类股票的分类标准参照前述相关内容),其大致走势情况如下图所示。

图3: 1998年至今美股市场估值分化情况

图4: 2000年至今港股市场估值分化情况

不难看出,国际市场三类股票的估值分化较A股出现得更早,而且回过头看,国际市场三类股票的估值分化并没有出现大的反复。

我们先看美股。

2000年以后,由于IT和生物科技等新兴产业泡沫破灭和“911”事件导致美股暴跌,股价持续低迷,估值也不断下探;2008年的金融危机再次将股价拉入深渊。

2010年后,随着盈利的修复,股价逐渐回升,估值在12倍的底部开始新一轮的上升,目前处于现阶段中高位,标准普尔500指数最新平均市盈率为24.4倍。从上图可见,在90年代末期,这三类股票的估值差异并不大,集中在20倍左右,尤其是问号股和金牛股的估值,基本十分接近。

2000年开始,各类股票的估值水平开始分化,经过之后近十年的牛市,三类股票的估值差逐步拉大。

再看港股。

香港联交所2002年宣布拟引进除牌机制,导致港股一大批股票暴跌,尽管问号股在2007年间随大盘指数上升而使得整体估值有所提升,但也基本是该类股票最后的狂欢。2010年至今,该类股票的估值在恒生指数整体上行的背景下一路下滑,逐步与金牛股和明星股分化的趋势也愈加明显。

3、供给侧改革和A股新常态

数字传达出的信息惊心怵目:A股公司已有700家沦为事实上的仙股,1300家正在走向仙股。

这其实是供给侧改革在A股市场的投射!

7月17日,深圳证券交易所向金科地产发出问询函,要求金科对其给项目公司股东提供财务资助一事做出详细解释。 两天后,金科董事会书面回复深交所,财务资助涉及四家公司,金额

摘要 截至2017年,我国家庭债务与可支配收入之比高达107.2%,已经超过美国当前水平,更是逼近美国金融危机前峰值。并且,由于隐藏的民间借贷等无法被统计的部分,实际上中国很多

美国早已不是中国的唯一选择。 随着中美贸易摩擦的不断升温,中国大豆的未来进口方向愈发被市场关注。对此,中新社国是直通车记者走访多家粮企后发现,美国早已不是中国大豆

“形成目前‘宽货币’与‘紧信用’并存局面的一个重要原因在于银行等金融机构的风险偏好下降。” 盘古智库高级研究员吴琦日前在接受《金融时报》记者采访时表示。 近日,国务

导读:今日大盘未延续昨日强劲走势,两市再度单边下挫,个股再度进入普跌模式。白酒、食品饮料、家居等大消费板块持续杀跌,市场人气比较萎靡。学前教育相关政策正陆续出台

导读 公司调查:纳川股份重组失败股价“滑铁卢” 大众30:聚焦行业龙头-万华化学 市场分析:磨底行情关注大基建板块 01 公司调查 “谈婚论嫁”一年多的并购对象被“拐跑” 纳川

投资银行在线是一个资本与项目对接的互联网金融平台,围绕“早期投资、私募股权融资、项目并购退出”提供一站式金融服务。如果您有靠谱的项目,请将商业计划书发送到: bp@pe

发改委等五部委联合印发工作要点,降杠杆迎来“操作手册”。 更多资讯,请下载 Wind金融终端 APP 来源:Wind金融终端APP 去杠杆无疑是近期关注的焦点。从经济学家喊话、政治局会议

来源:零壹财经·零壹智库 点击最后 阅读原文 ,获取报告PDF全文 8月8日, 零壹财经·零壹智库联合安见资本发布《变革与契机:互联网金融五周年发展报告》 (下称《报告》),《

重要的消息有哪些 1 商务部:对160亿美元自美进口产品加征25%关税 与美方同步实施 商务部新闻发言人就中方对160亿美元自美进口产品采取反制措施发表谈话称,美方决定自8月23日起对

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!