- 爱妻自媒体-微信公众平台文章推荐

文章来源:本文转载微信公众号“上财高等研究院”(iarshufe)

[好文分享:www.ii77.com]

作者:田国强、黄晓东、宁磊、王玉琴

2018年8月

摘要

在当前世界变局正发生深刻变化的关口,如何防控、化解中国经济各方面潜在风险尤其是经济下滑和金融风险已成为重中之重。然而,在强调将地方政府和企业特别是国有企业的杠杆降下来的同时,家庭部门债务的隐患却被政府各部门和学界严重忽视,这弄不好会造成重大潜在风险和严重失误。我们的理论内在逻辑分析和大型准结构宏观总体一般均衡模型的量化分析都揭示,家庭部门债务总量不高的表象遮掩了由于收入阶层和区域间家庭债务异质性重大差异和显著的传导性,弄不好会造成严重的隐患金融风险和经济下滑风险。

正如我们2017年以来一直强调和预警的,家庭债务问题其实已经非常严重,逼近家庭部门能承受的极限,对消费已形成挤出效应,致使消费增速连续7年下滑、企业经营活力下降并被动加杠杆,严重拖累了结构性去杠杆的进程和经济发展。更严重的是,该负面效应已经溢出到了企业和金融系统,加剧了企业经营不善和银行系统脆弱性,加大了系统性金融风险和经济下滑发生的概率。

我们认为,从短期风险应对来看,只是试图对地方政府和企业债务的局部去杠杆,而不采用全局均衡的协同推进结构性去杠杆,忽视各部门间的相互影响,这不仅不能解决债务问题,还会反过来会推升宏观杠杆率。长期来看,中国要以更大的改革决心、力度,推进要素配置的市场化改革,才能从根本上解决问题,推动中国经济实现高质量发展。

关键词

家庭债务;金融风险;结构性去杠杆

中国经济所面临的外部环境愈益复杂化,不确定因素增多,迫切需要以开放倒逼改革,化挑战为机遇促进自身发展。在此过程中,如何防控、化解自身各方面潜在风险尤其是经济下滑和金融风险已成为重中之重,而降低高企的宏观杠杆率,更成为关涉经济稳定发展大局的一大关键。2018年4月,中央财经..首次提出“结构性去杠杆”,并强调地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。然而,家庭部门成为被遗忘的角落,如不重视和解决这方面问题,恐将不利于中央目标的实现。

表面上看,家庭债务占GDP的比重确实是最低的,但由此就简单地认为家庭部门的债务问题并不严重,对我国经济的影响不大,则是一种危险的错判。基于上海财经大学中国宏观经济形势分析与预测项目组所构建的大型准结构宏观总体一般均衡模型的量化分析和理论内在逻辑分析,从家庭债务占可支配收入的比重来看,家庭债务问题已非常严重,而且其影响并不仅局限于家庭部门内部,更多的还会对其他部门产生严重的负外部性,弄不好会造成严重的隐患金融风险和经济下滑风险。因此,单纯地局限于地方政府和企业部门内部,而忽视部门间的联动,并不能真正解决宏观杠杆率整体的问题。

接下来,我们就将从家庭债务的现状及风险,家庭部门与其他部门的联动,以及相应的政策建议等三方面对家庭债务危机进行阐述。

1、家庭债务已逼近家庭部门能承受的极限。

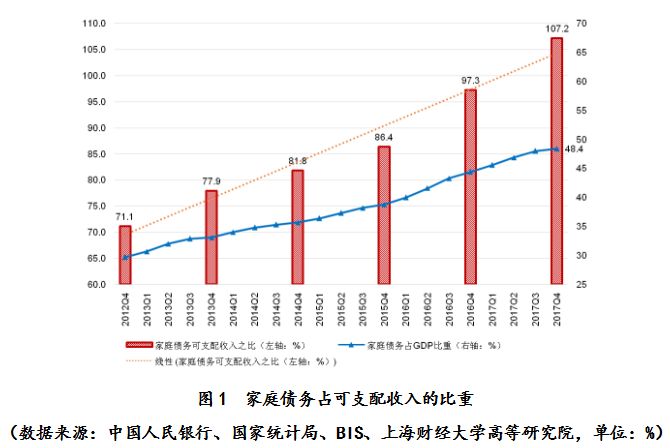

虽然从家庭债务占GDP的比重来看,截至2017年这一比值仅为48%,但这也已经远远超过其他发展中国家。更重要的是,我国GDP与居民收入之间的相关性较弱,且家庭部门加杠杆的主体——城镇居民收入增速远远落后于GDP的增速,而这正是我国和其他国家的不同之处。因此,我们认为衡量国内家庭债务的水平时,不能简单地只看其他发达国家所使用的指标,而应该更多地关注适合我国的指标,即家庭债务与可支配收入之比。如图1所示,截至2017年,我国家庭债务与可支配收入之比高达107.2%,已经超过美国当前水平,更是逼近美国金融危机前峰值。并且,由于隐藏的民间借贷等无法被统计的部分,实际上中国很多家庭已处于入不敷出的状态,家庭流动性已到了命悬一线的地步。

伴随着家庭债务的累积,家庭债务结构也变得越来越多样化,给家庭带来的流动性压力增加了问题的复杂性。2017年以来,受房地产调控政策以及银行信贷政策收紧等多方面影响,居民户中长期人民币贷款新增额较2016年房地产最火爆的时期已大幅下降,房贷(含公积金)与家庭可支配收入之比只是小幅增长,由2016年底的68%增至2017年底的71%,仅增加了3个百分点。但同时,居民部门的其他类型贷款却在2017年增速加快。如居民短期债务2018年前5个月就新增0.86万亿元。而作为对比,家庭部门在2015和2016两年间也才累积了1.37万亿元短期贷款。经营性贷款在2017年全年就增加了0.67万亿元,是2015-2016两年累积额的1.5倍,进入2018年,前5个月更是已累计增加0.5万亿元。虽然短期贷款的增长部分源于家庭改善需求,消费升级,经营性贷款的增长部分源于民间投资在2017年的回暖,但一个重大的担心就是这些贷款的增加源于银行房贷政策的收紧,家庭只能通过其他形式的贷款进入房地产市场。而这些形式的贷款还款期限短,利率高,不仅对家庭的流动性会造成强烈冲击,更是会成为社会的不稳定因素。

2、家庭在加杠杆的同时,区域性不均衡的问题变得愈加突出,部分区域的债务负担更是严重。

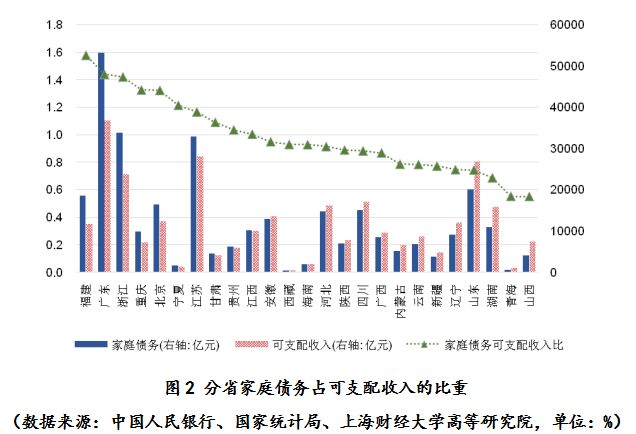

如图2 所示,截至2017年,已有超过10个省市的家庭债务与可支配收入之比超过100%。其中,福建、广东、浙江等三个省份已超过美国金融危机前的峰值,而重庆与北京这两个直辖市也正在逼近这一峰值。从家庭杠杆率(以家庭总贷款与家庭总存款之比表示)的角度,也传递着同样的信息,伴随着部分区域房地产市场的升温,许多棚户区改造热点地区在短短半年多的时间内家庭杠杆率就有很大升高。较之于2017年9月,江苏、河南和山东三个棚改大省家庭杠杆率在2018年一季度末分别上升7.8、6.3和3.3个百分点。棚改在改善家庭居住条件的同时,也累积了大量的家庭债务。而如果经济发展不能支撑过高的家庭债务,则可能在局部引起系统性风险,这一点特别值得警惕。

更为严重的是,家庭可支配收入增速越低的省份,家庭债务累积速度越是超过了家庭可支配收入的增速,最近两年来家庭部门加杠杆的行为更多发生在收入增速较低的省份,家庭部门被动违约的风险隐患已经形成。因此,即便未来家庭债务不会产生大规模违约风险,巨大的偿债压力也会大幅挤出消费。我们认为,相比较于居民整体杠杆率已经很高的事实,分地区的异质性更应该引起关注,特别是那些近两年家庭加杠杆明显的地区,如果不能保持适当的收入增速,则该问题就会被放大,有可能在局部地区产生系统性金融风险。

3、通过对老百姓现金流的侵蚀,家庭债务对消费的挤出效应已持续多年

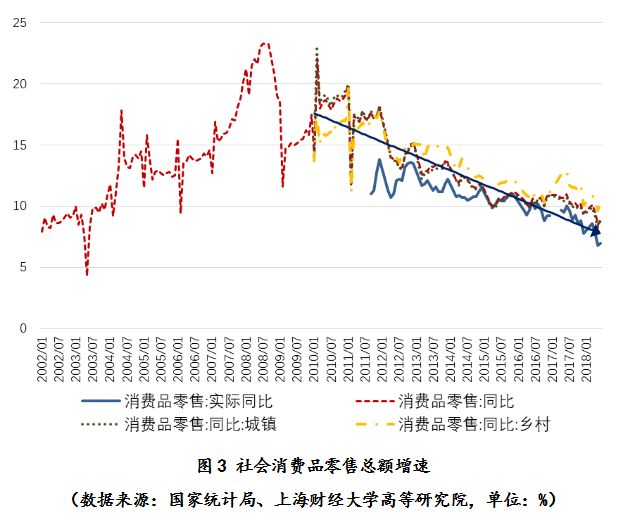

消费增速自2011年开始持续下滑,社会消费品零售总额的增速已经由2011年20%下降至今年6月份的9%。从图3可以看出,在金融危机前,伴随着中国经济的高速发展,消费增速持续增加,峰值甚至高达23%,但金融危机后,该增速持续下滑,已经滑落到2018年6月份的9%,实际增速更是掉到了7%。正如上海财经大学“中国宏观经济形势分析与预测”课题组的一系列报告所指出的,消费增速的下降是收入增速下降、收入差距扩大、社会保障不完善等多方面因素共同作用的结果。但我们相信,家庭债务快速累积导致的对于家庭流动性的挤出作用同样不可忽视。

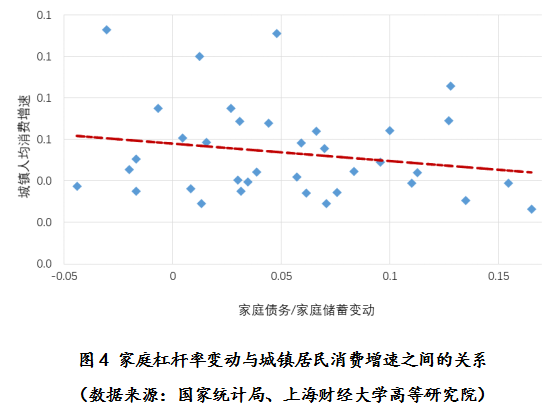

一般而言,家庭债务会从正反两方面影响消费,一方面,家庭可通过借贷在一定程度上放松预算约束,因此家庭债务会对家庭消费起到促进作用;但另一方面,由于中国房地产二次抵押市场的不发达,当家庭债务累积速度过快时,家庭债务对流动性的收紧作用愈加明显,老百姓愈加变得没钱消费,此时家庭债务增加反而会降低消费。利用2015-2017年的省级数据,我们的模型显示,家庭杠杆率整体上与家庭消费确实呈现负相关关系,并且随着家庭部门加杠杆的速度加快,家庭债务对消费的挤出作用愈加明显。例如在2017年,家庭杠杆率每升高1个百分点,城镇家庭人均实际消费支出就会下降0.11个百分点。

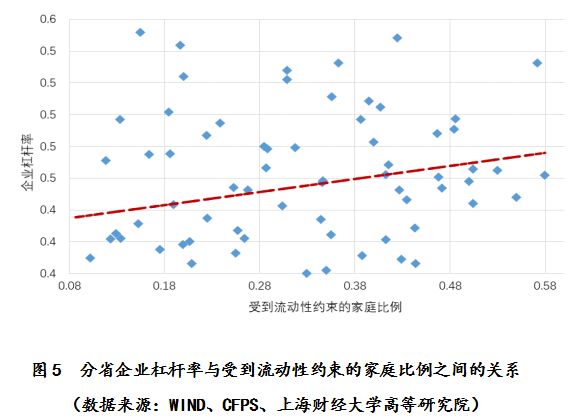

1、家庭债务累积对消费的挤出作用不仅局限于家庭部门内部,还会传导到其他部门,引起其他部门,特别是企业部门的连锁反应。

我们的模型显示,受到流动性约束的家庭比例升高会首先通过拖累消费及总需求,使得企业的销售额下降,从而迫使企业不得不大量增加短期贷款来维持运转,导致企业被动加杠杆,桎梏了企业部门去杠杆的进程。虽然测算结果显示,受到流动性约束的家庭比例每升高1个百分点,企业的杠杆率平均仅升高约0.038个百分点,但家庭流动性约束比例的升高已足以解释2010-2014年间企业整体杠杆率上升的24%,可见家庭债务累积对消费的挤出作用之大!

由于我国企业主要靠银行贷款融资,企业在面临总需求下降,销售业绩下滑,融资约束加大的情况时,更可能通过增加短期债务来维持经营。我们利用微观数据研究所得的结果也证实了这一点,即受到流动性约束的家庭比例升高时,会显著影响企业的短期借款,增加企业的短期债务,但对企业的长期借款与企业的应付债券几乎不产生影响。短期债务的大量累积会使企业面临更大的流动性风险,对企业现金流以及偿付能力提出更大的挑战,如果企业不能迅速进行调整,这对企业的经营无疑是雪上加霜。

我们此前提及,俄罗斯已在向中国市场出口石油过程中,创立了部分无美元化的交易环境,这将有利于中俄在更多的经贸领域加速弃美元的进程,改用双方本币人民币和卢布的使用概

8月8日是个吉祥的日子,上市公司瑞丰光电、康达新材分别公布了收购新三板公司的计划。 另外,兴业矿业也公布了收购新三板公司雪银矿业的草案,雪银矿业出售价格约10亿元。 算

华夏时报记者 叶青 郎旭东( 实习生 ) 北京报道 近日,国家医疗保障局相关负责人表示,新一轮抗癌药专项谈判稳步推进,最终18个药品确定纳入谈判范围,其中包括16项进口药,

点击上方“ 社会科学报 ”关注我们哦! 国企改革 国有企业是国民经济的重要基础,也是社会主义制度的根本保障。国企改革是经济体制改革的中心环节,能否成功关系国家命运,关

路透班加罗尔8月8日 - 周四的路透调查显示,人民币兑美元将部分收复近期的较大跌幅,并在未来一年升值,但条件是中美贸易紧张局势缓和。 人民币兑美元今年迄今贬值近5%,上周触

大智论道 Great mindsdiscussideas 文/ 新浪财经意见领袖专栏作家 盘和林 “无还本续贷”作为一项政策工具,其金融支持小微企业的初衷值得肯定,但其潜在的风险也不得不防。工具本身是

惊喜要期待,万一出现呢?点击上方 金融虎 关 注 京沪两地互金协会纷纷携会员单位联合发布自律声明,共通点是,所涉及的64家机构平台均在声明中保证不跑路、不失联。 昨晚,上

你认同吗?

来源: 综合自广州日报、@江宁公安在线 最近,很多人都遇到一种新型诈骗方式 明明什么事都没做, 没丢手机也没丢卡, 没扫二维码也没点链接, 一觉醒来钱就没了! 手机上还出现

如何渡过这日出前的昏暗?

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!