- 爱妻自媒体-微信公众平台文章推荐

01

[原文来自:www.ii77.com]

金融科技的起原与演变

但我们今天商议的金融科技,显然不再是金融机构的科技外包办事商,它的内核慢慢演化成经由大数据、区块链等新手艺鞭策金融机构的产物和办事发生质变。

02

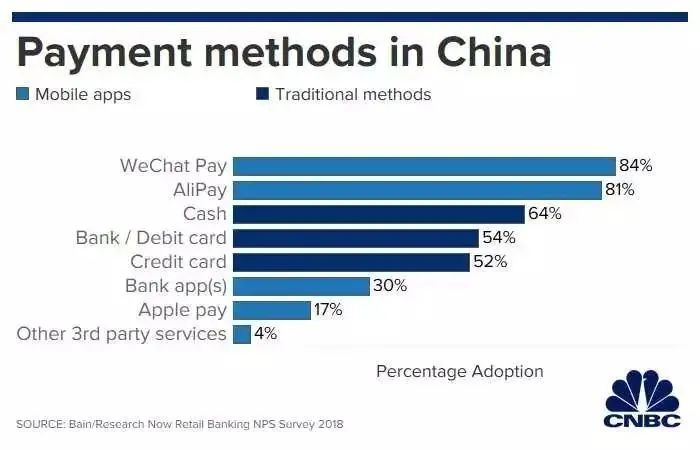

中国金融科技的成长

03

中国金融科技的大考

也就是说,在这段不算短的时间里,所有的支出平安、支出体验,悉数交给了系统,交给了科技,交给了大数据。如许的事,想想都感觉牛。

04

将来,金融业要做得更多

金融科技在中国的成长,更多是运用层面和算法层面的。决议树、朴实贝叶斯分类、支撑向量机、逻辑回来、线性回来、随机丛林……对于这些算法的研究深度,我们远超国外,尤其在实际运用上,我们实践运用的广度更是领先于世界,这也让我们看到了在金融范畴我们弯道超车的机会。

点“在看”给我一朵小黄花

权势、深度、实用的财经资讯都在这里 本周,不少白马股的股价仿佛坐上了过山车,令不少投资者一度“崇奉坍塌”。 不外,作为洞悉机构及大资金动向的一大渠道——大宗生意最新

点击上方↑↑↑ “经济参考报” 存眷我 11月20日沈阳市中级人民法院裁定受理债权人对华晨汽车集体控股有限公司(以下简称华晨集体)重整申请,标记着这家车企正式进入破产重整法

永煤控股债券违约激发信用债风暴,将成为中国债券违约汗青上的一个标记事件,逐渐拉建国企债券违约常态化的序幕,亦有望鞭策国内违约和破产了债轨制的完美。 作者:蔡越坤 封

作者 | 林夏淅 编纂 | 李曙光 如今的罗永浩,想必有几分像热锅上的蚂蚁。 在接连两度推迟复原上交所的问询函后,尚纬股份(603333.SH)收购罗永浩直播公司一事,前景变得加倍扑梦

中国基金报记者王建蔷 深陷债务危机、停牌近7个月时间的*ST欧浦通知称,近日佛山市顺德区法院裁定,宣告公司控股股东佛山市中基投资有限公司破产。这意味着,*ST欧浦实际掌握权

一 周 研 读 10月经济清点及四时度瞻望 -(2020.11.16—2020.11.20)- 本期要害词 10月经济清点及四时度瞻望 RCEP开启亚太商业新款式 周期板块强势反弹 数据超融合在“传统行业”的实践 1

经济视察报 记者 高歌 11月19日,当经济视察报记者拨通福莱特发卖总监的德律时,对方耐着性质说:(对于价钱的上涨)我们今朝纰谬任何媒体做回应,到12月、1月玻璃就不怎么重要了

@证券基金机构从业人员,最新的监管划定来了! 证监会11月20日就《证券基金经营机构董事、监事、高级治理人员及从业人员监视治理法子(收罗定见稿)》(简称《治理法子》)收罗

大手笔剥离吃亏买卖后,3D打印公司先临三维(830978.OC)再度谋求上市募资。 11月19日,先临三维通知称,已向全国股转公司申请股票公斥地行,并在新三板精选层挂牌。先临三维成立于

作者 李刚 腾讯研究院首席研究员 曩昔20多年,科技企业做投资成为一股全球风潮。凭据毕马威发布的全球风险投资追踪申报 [i] ,全球风投总额从2010年的每季度100亿美元快速增加到2

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!