- 爱妻自媒体-微信公众平台文章推荐

来源:苏宁财富资讯 [原文来自:www.ii77.com]

作者:苏宁金融研究院宏观经济研究中心主任 黄志龙

近期,国常会定调下半年宏观调控政策——“财政更积极,货币政策需松紧适度”,由此,上半年偏紧的货币政策转向宽松,市场一片欢呼,A股也触底反弹。

然而,此次货币政策边际宽松的真实意图是什么?政府、企业和居民部门还有多大的加杠杆空间?房地产市场能否从中得到流动性眷顾,再度出现暴涨行情?本文将展开深入分析与探讨。

货币政策转向是一个连续变化过程

首先,我们有必要先看看最近几个月,货币和流动性政策出现了哪些变化:

4月下旬,政治局会议在时隔多年后,再次提出“持续扩大内需”,同时强调货币政策要“注重引导预期”。

6月,为了防止低等级信用债违约蔓延,央行扩大MLF担保品范围至AA级债券,同时当月..常务会议把货币政策基调转向“保持适度的社会融资规模和流动性合理充裕”,缓冲5月份新增社会融资急剧收缩的压力。

7月,央行窗口指导商业银行增配低等级信用债,银保监会指导银行加大民营企业和小微企业信贷投放,加快推进债转股。最后在7月23日国常会上继续强调货币政策“要松紧适度,保持适度的社会融资规模和流动性合理充裕”,并在当日通过MLF净投放5020亿元,以实际行动向商业银行提供流动性炮弹。

由此可见,央行货币政策和流动性边际放松的趋势日趋明显,并且是一个连续的过程。

此次货币政策转向与以往大不相同

显然,决策部门不会重复2009年和2015年“大水漫灌”的历史。此次货币政策边际放松的不同有两方面:

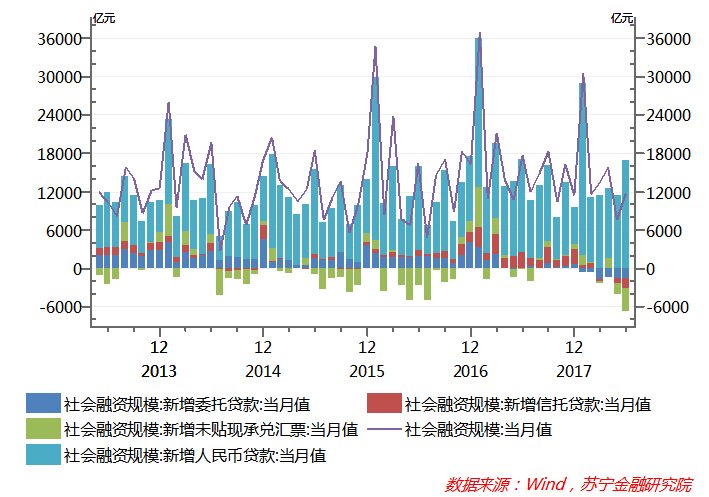

一是金融强监管的趋势依然在延续。4月初开始生效的资管新规给5月、6月的社会融资造成了立竿见影的效果,新增社会融资和总信用收缩,其中社会融资中表外融资的三大主体——委托贷款、信托贷款和票据融资同步罕见大规模收缩(参见下图)。而在7月20日“一行两会”同步调发布的资管新规细则文件,基本延续了打破刚兑、消除期限错配、拆资金池、压缩并清理存量、去嵌套、强化穿透管理等原则。因此,货币政策边际放松,是为了对冲资管新规对表外融资和信用收缩带来的压力。

二是近几个月来央行的每次“放水”,都带有特定结构性目标。例如:4月25日央行全面降准资金定向用于置换到期MLF和小微企业贷款;6月24日全面降准定向用于市场化“债转股”和小微企业贷款;7月23日央行MLF净投放5020亿元,主要用于商业银行配置低等级信用债。央行的这一政策倾向,在最近一次国常会上也得到验证:“引导金融机构将降准资金用于支持小微企业、市场化债转股等”。由此可见,本轮的央行放水,是定向和小幅的宽松,而不是2009年和2015年那样全面宽松和大水漫灌。

本轮货币宽松并不意味着要加杠杆

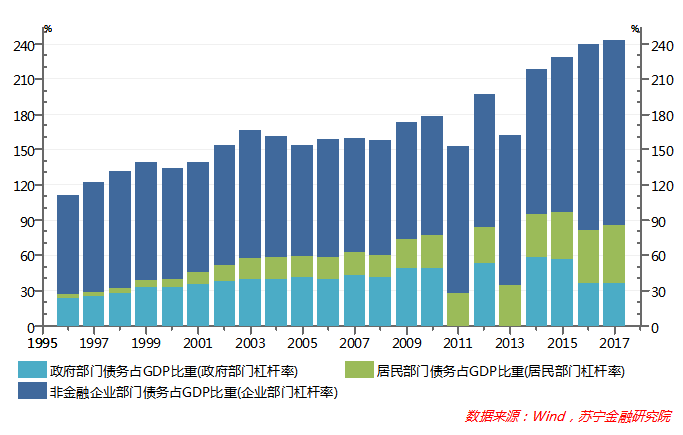

通常来讲,货币的宽松会带来社会融资和总信用的扩张,进而导致宏观经济整体杠杆率攀升。然而,当前中国经济已经达到历史高位——2017年政府、居民和非金融企业三者的总杠杆率为242.1%。各部门加杠杆的空间也十分有限,具体来看:

2017年政府杠杆率仅为36.2%,其原因是地方政府债务低估现象较为严重,官方公布的地方债务是16.5万亿元,而实际规模可能高达40万亿元,据此,政府部门的杠杆率将超过60%,加杠杆空间十分有限。

2017年非金融企业杠杆率为156.9%,虽然较上年小幅回落,但依然高于绝大多数国家的企业杠杆率,仍然面临去杠杆的压力。

2017年居民杠杆率为49%,短短几年内几乎翻了一番。虽然这个杠杆率与发达国家仍有一定的差距,但却高于绝大多数与中国处于相同发展阶段的国家的居民杠杆率,由此,我国居民部门加杠杆也处于心有余而力不足的境况。

由此可以推论,虽然最近一次国常会已经删除了“结构性去杠杆”的政策目标,但这并不意味着社会融资和总信用的扩张,也不意味着各部门将采取加杠杆的策略。

本轮货币政策边际放松不会全面宽松

值得注意的是,当前欧美经济都处于复苏通道之中,特别是美联储加息节奏有加快之势,在此背景下,我国货币政策如果转向全面宽松可能会带来资本外流和货币贬值的风险。

从历史上看,中美国债收益率之差是反映人民币贬值和资本外流的重要指标。今年4月份以来,中美国债收益率之差持续收窄,人民币贬值压力加大(参见下图),尽管这其中有美元持续升值的外部原因,但也不能排除美联储加息、我国央行货币宽松的政策背离因素。

因此,在当前美联储加息节奏提升、中美国债收益率利差收窄的趋势下,如果我国货币政策全面宽松,资本外流和汇率贬值的压力将加大。考虑到这方面因素,笔者认为我国的货币政策转向全面宽松的概率不大,而只是对前期偏紧货币政策的微调。

房地产市场不会受到货币宽松的眷顾

当前,市场唯一的悬念是,货币宽松是否会引发楼市新一轮的上涨行情?

从中央政策取向看,此轮“宽货币、宽财政”主要是缓解社会总信用急剧收缩的压力,提高金融机构的风险偏好,降低中小微企业融资成本,而“宽财政”的主基调是保证存量基建项目的资金需求,同时聚焦于为实体经济减税降费,扩大国内需求。

由此可见,房地产市场不在既定的政策议程和宽松的方向。相反,在货币政策边际放松的同时,楼市调控却越收越紧。据统计,7月至今全国楼市调控超30次,年初至今超220次,调控强度和力度前所未有。

除了地方调控之外,中央也开始加大调控力度。6月底,住建部等7部委对北上广深等30个热点城市开展楼市乱象专项治理行动。更为重要的是,棚改货币化收紧、房地产税加快到来等政策,也将使房地产市场持续承压。

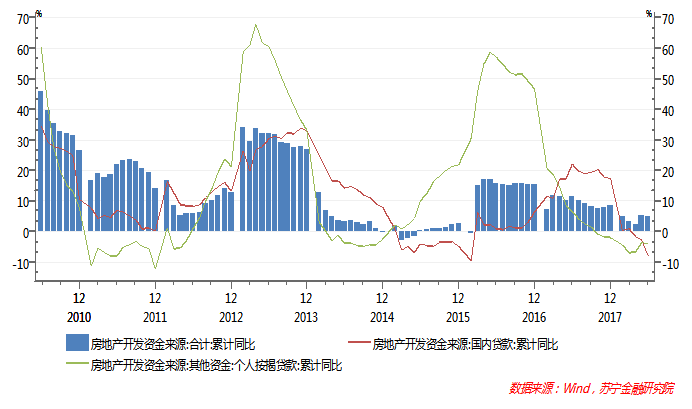

从资金供应来看,今年上半年房地产开发资金来源同比增长了4.6%,其中商业银行资金的两大主体——国内贷款和个人按揭贷款出现了历史罕见的同步负增长(参见下图),当前房地产企业面临的债务到期偿还和融资压力可谓巨大。

从购房者角度看,4月份以来央行货币政策边际放松,并没有传递到按揭贷款利率上。据融360数据显示,6月全国首套房贷款平均利率为5.64%,相当于基准利率的1.151倍,为连续18个月上涨。在最近一次国常会之后,北京甚至出现了首套房按揭利率上浮40%的现象。由此看来,房地产市场不会受到此次货币宽松的眷顾。

综上所述,此轮货币政策边际放松不是全面宽松,也不代表流动性供给政策的全面转向,而是在防范系统性金融风险这个大的政策目标下,对冲资管新规形成的社会融资和总信用急剧收缩的压力,并且宽松的力度还将受到中美金融和经济周期背离的掣肘,“宽货币、稳信用”将是实现“稳杠杆”目标的主要政策组合。

更为重要的是,本轮宽松是定向宽松和结构性政策,每次“放水”资金都有特定的方向和用途,这与2009年和2015年全面宽松和大水漫灌完全不同。在此背景下,楼市也不会出现上两轮宽松引发的暴涨行情。

7月23日-7月27日,新三板市场主要运行情况如下: 本周重大事项 股转公司:8家公司公告将到香港交易所发行H股 7月27日,全国股转公司新闻发言人答记者问时表示,2018年4月21日,全国股

国际能源署首席经济学家拉兹罗·瓦罗日前表示,根据《2018年世界能源投资报告》,世界能源投资总额约为1.1万亿美元,比上年下降了2%,主要原因是传统能源领域投资下降。这一变化

请点 击上面 免费 订阅本号! 问题: 怎么才能每天都收到这种文章呢?? 答案: 点击手指上方的 蓝色字体 , 再点击 关注 即可! 善恶终有报,天道好轮回。不信抬头看,苍天饶过

撰文 | 孟亚旭 编辑 | 庄立人 今儿, 政知见(微信ID:bqzhengzhiju) 来说一下各省上半年经济成绩单。 7月16日,国家统计局公布上半年国民经济总体情况,之后各省份陆续亮出“成绩单

点击上方 “新北方” 可以订阅哦! 近日,辽宁省统计局发布2018年1-6月份经济运行数据显示,上半年,全省地区生产总值11383.3亿元,按可比价格计算,同比增长5.6%,增速比一季度提

投资潮官方微信:investide 投资潮官方网站:www.investide.cn 投资潮官方微博:投资潮网站微博 来源:投资潮 投资潮7月27日讯,汇源果汁近日对外发布声明,称某媒体所撰文章中提及的:

来源 | FX168 编辑 | 和讯黄金转载请注明出处 尽管本周黄金价格继续徘徊在最近12个月低点附近,但市场的乐观情绪正在升温,因为有迹象显示,抛售压力正开始消退。 尽管黄金势将迎

近日,证监会发布了《关于修改关于改革完善并严格实施上市公司退市制度的若干意见的决定》,对2014年《关于改革完善并严格实施上市公司退市制度的若干意见》(以下简称《退市

1 昨日之最 近日核心热点点评 据券商中国,部分央行分支行已在执行调整MPA部分参数的要求,以适当放松考核要求,促进银行加大信贷投放。放松的指标主要是针对资本充足率考核的

来源:智谷趋势(ID:zgtrend) 作者:严九元 01 泡沫盛宴的终结 2018年正好是08年金融危机后第十年。我们可以说前十年的故事基本到了该完结、写上句号的时候了。未来十年的新的篇

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!