- 爱妻自媒体-微信公众平台文章推荐

来源:零壹财经

8月5日,在人民日报主办的“首届中国普惠金融创新发展峰会”上,社科院国家金融与发展实验室发布了《中国普惠金融创新报告》(以下简称《报告》),《报告》认为,得益于金融科技创新的加速,中国普惠金融生态体系正日益发展和完善,正形成全新的服务模式,更是在很大程度上突破了普惠金融发展的商业的可持续瓶颈。《报告》提出了一种全新的、基于金融科技的“聚合式借贷服务..模式”(以下简称聚合式..模式)的概念,为普惠金融的深化发展带来积极启发。

在借贷服务中,聚合式..模式改变了过去由单一结构独立完成信贷业务全流程环节的服务模式,而是以一个开放式..为中心,将信贷业务环节模块化,“将环节开放,将能力聚合”,共同完成信贷服务的模式;其中,聚合式..连接资金方、资产方和在业务链条不同环节中各有所长的机构,形成一个有机的借贷生态体系。这种模式理论上,在各参与机构遵循自身经营资质要求和机构间合作规范的前提下,彼此充分发挥各自在业务属性、服务网络、数据积累、风险管理、科技研发、金融资源等方面的差异化优势,可以一种合作协同的方式消除信贷业务固有的短板,并为普惠金融人群提供多元化、价格可承担、体验便捷的服务。

《报告》案例显示,平安普惠率先实践了这种普惠金融业务模式。蚂蚁金服、京东金融为代表的“科技赋能金融”模式已经广为人知,两种模式形式上类似却有根本不同:科技赋能模式中B端客户(金融机构)和..的关系是甲方和乙方,B端客户在客群定位、产品设计、定价方面有决定权,金融核心业务环节均由B端客户完成,并承担金融风险。聚合式..模式的参与方更像“有限合伙制”,..把环节开放给相关能力方, 聚合各方共同完成信贷服务。如果..具有长期服务小微人群的经验,有能力有意愿从事普惠金融,该模式理论上更有优势。

相较科技赋能模式,聚合式借贷服务..模式输出更为全面的服务能力,涉及获客、征信、风险评估、风险承担、资金等方面。在普惠金融人群借贷服务领域拥有丰富业务经验的..型机构可以采用聚合式..模式,依托数字普惠技术搭建..、聚合生态链上各主体的比较优势和资源、建立标准化的服务体系,从而提高整体业务在获客、风控、资金、贷后等各个环节的运行效率,同时将风险分散,引入低成本资金,实现运营成本、风险成本和资金成本的“三降”,使业务在稳健运营的前提下形成规模效应,并进一步摊薄单位成本,成为可持续的普惠金融商业模式。

聚合式借贷服务..示意图 零壹财经·零壹智库制图

一、聚合式借贷服务..模式应运而生

聚合式..模式的出现是多重因素推动的结果。

1、普惠金融服务对机构要求高

普惠金融服务一直是金融服务的难题,客户群体的需求分散化、差异化、资金需求小额化、风险评估非标化,这些特征对金融机构的服务提出了更高的要求,也由于非标化难题,金融机构往往不愿多着力开展普惠金融服务。

正如《报告》进行的分析,普惠金融服务的客户群体往往具有金融需求多元、地域分布广泛且分散、风险复杂且识别成本高、金融素养和互联网接受运用程度参差不齐等特点,所以一方面要求金融服务机构针对某个客户群体或者某个地区专业化发展,充分挖掘其借贷需求、分析风险因素、开展金融教育,深耕细作;另一方面,为弥补成本、实现风险和收益的平衡,又要求针对普惠金融人群开展的借贷业务要形成规模经济效应,只有“普”才能降低成本,从而让利于民、“惠”及民生。机构往往囿于其业务范围、客群偏好、风控技术、服务网络、资金成本等方面的局限性,难于做到既专又大,从而阻碍了借贷服务覆盖面的扩大、客户体验提升和定价的降低。

2、传统小微信贷服务模式具有固有的短板

在传统的借贷业务中,金融机构通常独立完成从申请到放款的全部业务环节,这种“单打独斗”的发展模式在普惠金融领域存在着固有的矛盾性。即无法满足客户群体差异化、分散化、非标化的需求;同时,在业务开展中,无法实现规模效应,对应地,难以降低服务的成本、难以扩大经营规模。

这种传统的服务模式存在固有的短板,近些年,针对这种痛点市场上实际上出现了诸多探索和创新,P2P借贷、助贷模式、金融科技赋能等都是产物。时至今日,在合规经营、业务精进的要求下,服务模式还需继续改善。聚合式..模式也是这种探索的体现之一。

3、聚合式..模式注重产业链协作,专业化、分工化

聚合式..模式改变了过去由单一结构独立完成信贷业务全流程环节的服务模式,而是以一个开放式..为中心,将信贷业务环节模块化,“将环节开放,将能力聚合”,各机构分工合作共同完成信贷服务。

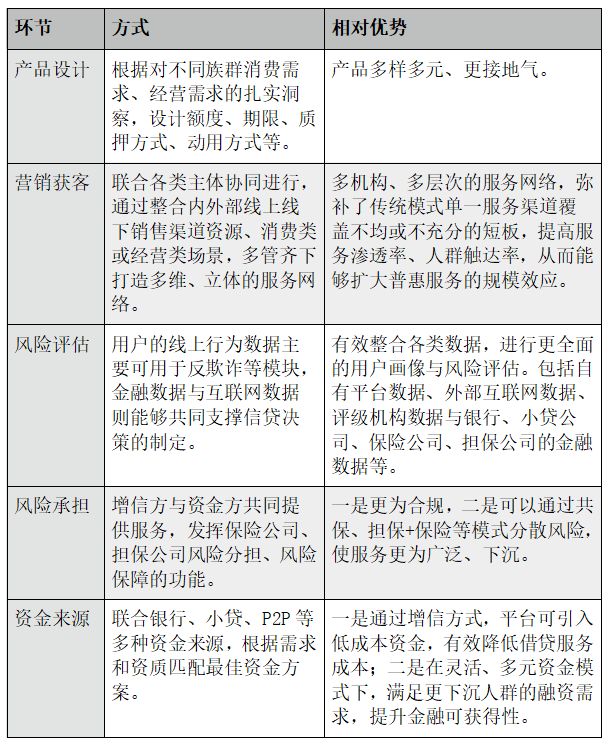

其中,借贷服务全流程的各环节可以分为产品设计、获客..、客户准入、风险评估、增信、贷后管理等环节,这些环节大致可以归结为资产端、资金端和各类服务提供机构三大模块。资产方面,客户主要可以划分为小微企业、个体工商户、低收入个人消费者和农户等群体。在资金端和中间服务流程中,不同于一家机构在某个条线上展开全流程服务,..模式可以广泛地联合不同领域中的优势企业,协同完成借贷服务全流程。尤其在..获客、风险评估与风险承担、资金来源等流程中,不同机构各有其优势与局限,而..模式可以使其扬长避短,依托各自垂直化场景,进行差异化的竞争与合作。

聚合式..模式在信贷业务各环节的运作方式与相对优势

来源:零壹财经·零壹智库整理

二、..构建专属于少数综合实力强大的机构

当地时间7月20日,在中阿两国元首的见证下,中国石油天然气集团有限公司董事长王宜林与阿联酋国务部长兼阿布扎比国家石油公司首席执行官贾贝尔交换了《中国石油天然气集团有

外表的美只能取悦于人的眼睛,而内在的美却能感染人的灵魂

美国证监会再次将比特币ETF延期,导致币价狂跌,币圈一片阴云笼罩。昨日传出高盛考虑提供数字资产托管业务,消息一出,好像一束光,照亮了出路。

进入2018年,万达集团依旧状况频出,一边是管理层“意外”事件陆续有来,一边是“绝对安全”的两大保障——万达电影重组和万达商管回A均无进展

岁月,带走了纯真; 时光,苍老了容颜; 阅历,成熟了心智, 沉淀下来的,是一份淡泊的心境。 云有云的漂泊; 风有风的流浪, 人生之旅,各有各的方向。 不要求于人,不苛求于

还在犹豫什么?这么好的企业在这里等你来!

【新朋友】点击标题下方蓝色“用益观察”一键关注【老朋友】点击右上角分享本页面内容到朋友圈来源:作者:版权说明

如果您尚未关注我们,可点击标题下方的“郎club”关注我们。一、读书篇(多读书可以开智慧) 1.盖世人读书,

格上财富:10年深度研究铸造专业品牌,甄选阳光私募、PE/VC、海外基金等高端理财产品,是您投资理财的明智之选。

观天下,看大势。

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!