- 爱妻自媒体-微信公众平台文章推荐

起原:零壹财经

作者:CHEN

后台复原“银行小微贷款”可获取高清版申报全文

为助力小微企业金融办事,进一步缓解小微企业融资难融资贵问题,2019年3月银保监会发布了《关于2019年进一步提拔小微企业金融办事质效的通知》(以下简称《通知》)。《通知》中强调银行的普惠型小微企业贷款(单户授信总额1000万元及以下,下同)全年要实现"贷款增速不低于各项贷款增速、贷款户数不低于上年同期"的"两增"方针。

从2018年起,普惠型小微企业贷款就获得了重点监测统计;5月10日,银保监会发布了2019年一季度银行业首要监管指标数据。数据显露,2019年一季度末,银行业金融机构用于小微企业的贷款(包罗小微型企业贷款、个别工商户贷款和小微企业主贷款)余额34.8万亿元,个中单户授信总额1000万元及以下的普惠型小微企业贷款余额9.97万亿元,同比增进24.7%。

为力求直观和真实的反映我国贸易银行2017年和2018年普惠型小微企业贷款情形,基于数据可得性,我们拔取了34家A股和H股上市银行作为视察对象,个中包罗6家大型贸易银行、8家全国股份制贸易银行、16家城市贸易银行和4家农村贸易银行,我们首要剖析银保监会重点监测统计的普惠型小微企业贷款这一指标,同时依据实际流露情形,我们也对银行的小微企业贷款数据进行了同步剖析。

一、2015年~2018年小微企业贷款连结增进态势,增速弯曲放缓

从2015年到2018年,银行业金融机构小微企业贷款余额连结增进态势。银保监会数据显露,截止2018岁终,全国全口径小微企业贷款余额33.49万亿元,占各项贷款余额的23.81%。个中,普惠型小微企业贷款余额9.36万亿元,较岁首增进21.79%,较各项贷款增速高9.2个百分点,有贷款余额的户数1723.23万户,比岁首增加455.07万户。但在环比增速上,如下图所示,增速整体呈现弯曲放缓态势,2018年增速尤其较慢。

图1-1:2015年~2018年银行业金融机构小微企业贷款余额(单元单子:亿元)

资料起原:Wind 零壹智库制图

注:小微企业贷款余额=小型企业贷款余额+微型企业贷款余额+个别工商户贷款余额+小微企业主贷款余额

二、2018年大型贸易银行普惠型小微企业贷款余额平均超4000亿

截止2018岁终,6家大型贸易银行平均普惠型小微企业贷款余额为4,010.15亿元,同比增进27.05%;平均贷款余额为103,490.01亿元,同比增进9.24%。个中,扶植银行普惠型小微企业贷款余额为6,310.17亿元,"领跑"6家大型贸易银行;邮储银行以5,449.92亿元位居第二;交通银行已进入千亿元水平,普惠型小微企业贷款余额为1,104.93亿元,但与其他五家银行另有差距。

图2-1:2018年6大贸易银行贷款余额和普惠型小微企业贷款余额(单元单子:亿元)

资料起原:2018年年报、社会责任申报 零壹智库制图

注:银行贷款余额口径进行统一调整:悉数采用银行口径下的贷款与垫款总额(不扣减减值预备)。2018年扶植银行普惠型小微企业贷款余额口径为普惠金融贷款余额。

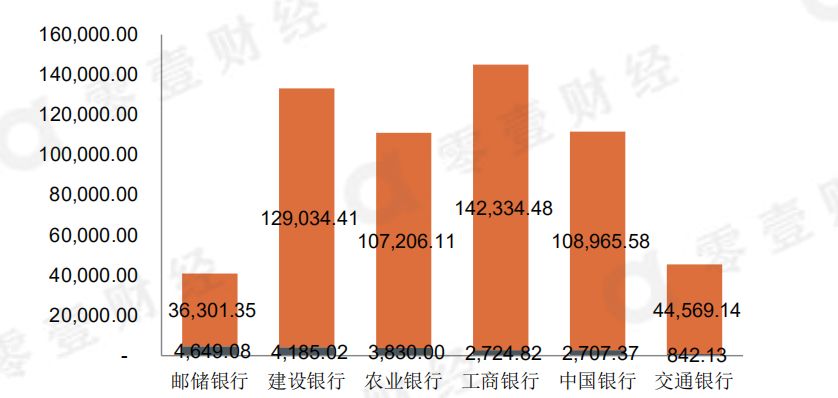

2018年6大贸易银行年报中流露了2017年有关普惠型小微企业贷款余额数据。2017年,6家大型贸易银行平均普惠型小微企业贷款余额为3,156.40亿元,平均贷款余额为94,735.18亿元。个中,邮储银行普惠型小微企业贷款余额为4,649.08亿元,为6家大型贸易银行之首;扶植银行以4,185.02亿元位居第二;比拟之下,交通银行普惠型小微企业贷款余额为842.13亿元,远低于6家大型贸易银行平均水平。

图2-2:2017年6大贸易银行贷款余额和普惠型小微企业贷款余额(单元单子:亿元)

数据起原:2017年年报、社会责任申报;或由2018年年报中普惠型小微企业贷款余额同比增进数据较量零壹智库制图

注:银行贷款余额口径进行统一调整:悉数采用银行口径下的贷款与垫款总额(不扣减减值预备)。2017年扶植银行普惠型小微企业贷款余额口径为普惠金融贷款余额。

以上是贷款余额情形;数据显露,在占譬喻面,2017年和2018年,6大贸易银行普惠型小微企业贷款余额占银行贷款余额的比例呈增进趋势,平均占比离别为4.32%和4.73%。个中,2018年邮储银行的这一比例位居首位,达12.81%;但2018年较2017年比例有小幅下降;邮储银行多年深耕普惠金融范畴,对峙大型零售贸易银行定位,今朝在普惠型小微企业贷款范畴具有必然的优势;2018年扶植银行和农业银行的这一比例离别为4.58%和4.13%,位居第二和第三;工商银行的比例为2.09%,位于6大贸易银行末位。

表2-1:2017年~2018年6大贸易银行普惠型小微企业贷款余额占总贷款余额的比例

数据起原:2017年和2018年年报、社会责任申报整顿 零壹智库制图

在同比增速方面,2018年6大贸易银行增速降序分列离别为扶植银行50.78%、交通银行29.63%、农业银行28.90%、工商银行18.10%、邮储银行17.23%以及中国银行12.36%;平均增速达到26.17%。扶植银行普惠型小微企业贷款余额同比增速最快;年报显露,扶植银行累计组建小企业中心288家;开展下层机构特色化结构,挂牌784家普惠金融特色网点;创办小微企业信贷买卖的网点占比达92.08%。

整体来看,6家大型贸易银行在普惠型小微企业贷款(单户授信总额1000万元及以下,下同)余额量上处于主力地位,截止2018岁终,6家银行余额均跨越了4000亿元;但在增速上不尽乐观,平均增速为26.17%。上述《通知》中要求5家大型银行(尚未包罗邮储银行)在破解小微企业融资难融资贵方面要充裕施展"头雁"效应,2019年力争总体实现"普惠型小微企业贷款余额较岁首增进30%以上"的方针。2019年,6大贸易银行整体上还需要在这一买卖上发力。

三、2018年浙商银行普惠型小微企业贷款规模持续"领跑",增速垫底

2018年,在10家上市股份制贸易银行中有4家股份制贸易银行流露了普惠型小微企业贷款余额数据,平均贷款余额跨越1000亿;有4家股份制贸易银行流露了小微企业贷款余额数据,还有2家尚未流露有关数据。

截止2018岁终,已流露普惠型小微企业贷款余额数据的4家股份制贸易银行平均规模为1,242.76亿元,较2017年平均规模增进38.93%;浙商银行、中信银行和光大银行已达1000亿规模。个中,浙商银行以1,405.78元的规模位居4家银行之首,光大银行和兴业银行低于4家银行平均规模,兴业银行普惠型小微企业贷款余额较2017年同比增进61%。

图3-1:2018年股份制贸易银行贷款余额和普惠型小微企业贷款余额(单元单子:亿元)

数据起原:2018年年报、社会责任申报 零壹智库制图

注:银行贷款余额口径进行统一调整:悉数采用银行口径下的贷款与垫款总额(不扣减减值预备)。

2018年,浙商银行、光大银行、中信银行和兴业银行年报中流露了2017年有关普惠型小微企业贷款余额数据。2017年,4家股份制银行平均普惠型小微企业贷款余额为894.55亿元。浙商银行以1,109.24亿元的规模位居4家银行首位;光大银行和中信银行离别以980.38亿元和918亿元的规模位居第二名和第三名,高于4家平均普惠型小微企业贷款余额水平;兴业银行则为570.07亿元,低于平均规模36%。

图3-2:2017年股份制贸易银行贷款余额和普惠型小微企业贷款余额(单元单子:亿元)

数据起原:2017年年报、社会责任申报;或由2018年年报中普惠型小微企业贷款余额同比增进数据较量 零壹智库制图

注:银行贷款余额口径进行统一调整:悉数采用银行口径下的贷款与垫款总额(不扣减减值预备)。

以上是贷款余额情形,在占譬喻面,2017年和2018年,4家股份制贸易银行普惠型小微企业贷款余额占银行贷款余额的比例呈增进趋势,平均占比离别为6.63%和7.11%。2018年浙商银行的这一比例达16.25%,在4家银行中居于首位,在全国性银行中仍居于首位。公开资料显露,浙商银行在小微金融办事机制上总结出了一套特色办事模式--即"5+1"专营团队模式,连系区域性经济特色,经由团队作战实现财富集群斥地,提高收益水平宁抗风险能力。2018光阴大银行的这一比例为5.29%,位居第二;中信银行和兴业银行则离别为3.78%和3.14%,居于第三、第四;且较2017年占比均有小幅提拔。

表3-1:2017年~2018年股份制贸易银行普惠型小微企业贷款余额占总贷款余额的比例

数据起原:2017年和2018年年报、社会责任申报整顿 零壹智库制图

2018年,在同比增速方面,4家股份制贸易银行增速降序分列为兴业银行61.38%、中信银行48.45%、光大银行30.74%以及浙商银行26.73%;平均增速达到41.83%。兴业银行增速最快,高于平均增速近20个百分点。年报显露,兴业银行是最早在业内将金融科技转化为贸易模式的银行..,供应"兴业管家"专业化办事,以小微企业"长尾客群"为切入点,知足小微企业客户的对公移动支出需求,以增加客户黏性";截止2018岁终,普惠型小微企业贷款户3.60万户,较期初增加1.02万户。

2018年安然、民生、招商和浦发银行未流露普惠型小微企业贷款余额,只流露了小微企业贷款余额数据;数据显露,2017年到2018年,4家银行小微企业贷款余额和占比均有所提拔。2018年安然银行小微企业贷款余额同比增进27%,占比为15%,较2017年增加了1.19个百分点。2018年民生银行小微企业贷款余额已达4155亿元。

表3-2:2017年~2018年股份制贸易银行小微企业贷款余额情形(单元单子:亿元)

数据起原:2017年和2018年年报、社会责任申报 零壹智库制图

注:银行贷款余额口径进行统一调整:悉数采用银行口径下的贷款与垫款总额(不扣减减值预备)。

招商银行小微企业贷款余额数据为小微贷款行标口径余额。

浦发银行小微企业贷款余额数据为28家浦发村镇银行贷款余额。

四、2018年城、农商行普惠型小微企业贷款余额规模较小、增速较快

除以上全国性银行外,我们拔取了部门区域性银行进行剖析,个中包罗16家上市城市贸易银行和4家上市农村贸易银行。

2018年有11家银行流露了普惠型小微企业贷款余额数据,此外9家只流露了小微企业贷款余额数据。数据显露,截止2018岁终,在普惠型小微企业贷款余额方面,11家银行(包罗9家城市贸易银行和2家农村贸易银行)平均规模为295亿元,并呈上升趋势。其他9家银行(包罗7家城市贸易银行和2家农村贸易银行)的平均小微企业贷款余额为798亿元。

截止2018岁终,在普惠型小微企业贷款余额方面,重庆农村贸易银行、江苏银行和宁波银行离别以564亿元、546亿元和538亿元位列前三甲,领先于其他城商行和农商行。这一数值跨越200亿元的还有宁波银行、华夏银行、重庆银行、郑州银行和江西银行。有4家城商行和农商行高于11家银行贷款余额平均规模,其余7家低于平均规模,如下图所示。

图4-1:2017年~2018年城、农商行普惠型小微企业贷款余额(单元单子:亿元)

数据起原:2017年和2018年年报、社会责任申报;或由2018年年报中普惠型小微企业贷款余额同比增进数据较量 零壹智库制图

注:青岛银行、江苏银行、重庆银行和重庆农村贸易银行未流露2017年普惠型小微企业贷款余额。

在占譬喻面,截止2018岁终,9家上市城商行和农商行普惠型小微贷款余额占银行贷款余额的平均比例为10.71%。重庆农村贸易银行、郑州银行、重庆银行、华夏银行、江西银行、宁波银行都超出平均比例,贵阳银行的占比正好达到平均水平。除华夏银行外,其他银行的普惠型小微贷款余额占银行贷款余额的比例均小幅增加;2018年华夏银行占对照2017年下降0.17个百分点。

图4-2:2017年~2018年城、农商行普惠型小微企业贷款余额占银行贷款余额的比例

数据起原:2017年和2018年年报、社会责任申报;或由2018年年报中普惠型小微企业贷款余额同比增进数据较量 零壹智库制图

注:银行贷款余额口径进行统一调整:悉数采用银行口径下的贷款与垫款总额(不扣减减值预备)。

青岛银行、江苏银行、重庆银行和重庆农村贸易银行未流露2017年普惠型小微企业贷款余额。

在同比增速方面,截止2018岁终,7家城商行和农商行(2017年有4家城商行和农商行未流露普惠型小微企业贷款余额数据,凭据7家已稀有据进行较量)平均普惠型小微企业贷款余额同比增进达29.64%。贵阳银行、上海银行和江西银行跨越平均增进幅度,离别较2017年增进41.02%、34.33%和33.49%;具体增速排名情形如下图。

图4-3:2018年城、农商行普惠型小微企业贷款余额同比增进

注:青岛银行、江苏银行、重庆银行和重庆农村贸易银行未流露2017年普惠型小微企业贷款余额。

除以上流露具体数据的11家银行外,截止2018岁终,9家上市城商行和农商行的平均小微企业贷款余额为798亿元,平均占比为38.49%。个中,青岛农商行、徽商银行、南京银行和天津银行小微贷款余额均跨越平均规模水平;常熟银行、青农商行、泸州银行和徽商银行的占比均跨越平均占比水平。

从2018年已稀有据的7家银行小微企业贷款余额同比增进的数据来看,常熟银行较2017年增进201.81%,增速最快。公开资料显露,常熟银行小微模式分歧于传统银行将企业法人作为放款对象,而是以个别工商户、夫妻店和三农为首要放款对象,平均单户金额低于20万,此类贷款由小我承担无限连带责任,风险更低更涣散;此外,常熟银行是本地网点结构最广的银行,且各分支机构络续推进网点下沉到乡到镇,施展熟人熟地优势获取客户多维数据。

表4-1:2017年~2018年城、农商行小微企业贷款余额情形

数据起原:2017年和2018年年报、社会责任申报 零壹智库制图

注:银行贷款余额口径进行统一调整:悉数采用银行口径下的贷款与垫款总额(不扣减减值预备)。

泸州银行、徽商银行和天津银行未流露2017年小微企业贷款余额。

哈尔滨银行小微企业贷款余额数据为本行小企业法人贷款余额。

杭州银行小微企业贷款余额数据为小微金融条线贷款余额。

五、竣事语

从34家A股和H股上市银行中,我们拔取了17家已流露普惠型小微企业贷款余额数据的银行,并着重对构造与增速进行简要对比剖析,具体如下图。

图5-1:2018年17家银行普惠型小微企业贷款占等到增速情形

连系以上数据,我们发现,6大贸易银行在规模上领先,2018年平均普惠型小微企业贷款余额达4010亿元,远超中小行;但这类买卖仍属于"小众"买卖,平均占比仅为4.73%;这类买卖的平均增幅为26.17%,要施展行业"头雁"感化,2019年还要持续发力;2018年流露数据的股份制银行,这类买卖的平均规模跨越1000亿,平均占比达到7.11%;但增速较快,平均增速达到41.83%;2018年城市贸易银行和农村贸易银行的这类买卖获得进一步成长,流露数据的银行平均规模达到295亿;但平均占比达到10.71%,在各类型银行中占比最高;平均增速达到29.64%,个体银行示意凸起;在垂直及细分的这一买卖范畴,城农商银行将是主力。整体来看,连系各大银行已流露的其他宽口径数据,破解小微企业融资难问题依旧任重道远。

我们汇集整顿了与银行小贷相关的专题资料包,扫面下方..到场"零壹财经读者(银行小微贷款)1群",将汇聚零壹智库专家、零壹财经剖析师、在此零壹财经也征集业内相关人士配合商量科技赋能金融议题,促进科技企业敏捷崛起。群内每日会有行业内申报分享,零壹财经每日资讯,以及媒体报道露出,等候您的到场!

--/ END /--

点击要害词,查察更多出色申报

精品申报:中小贸易银行数字化 网贷315 全球金融科技投融资申报(2018) 区块链财富成长申报(2018) 中国银行业运营效率申报(2018) 网贷合规立案进度全景申报(2018) 《网贷再出发》 零壹智库年刊2018 智能风控助力银行转型升级 2018中国P2P网贷行业年报 中国P2P网贷行业一季度申报 2019Q1全球金融科技投融资申报 P2P网贷行业4月月报

榜单:金融科技火器谱榜单 4月P2P整改立案进度琅琊榜 4月P2P网贷..假贷金额和假贷余额百强榜 4月P2P网贷..信息流露排行榜

认识最新资讯请点击文末“阅读原文”

5月17日,由证券时报社举办的第七届中国创业投资岑岭论坛在深圳举办。 论坛上,基石资源董事长张维透露,要应对中美商业战和跨越中等收入陷阱,中国的解决之道在于真正实现公共

无事一家亲,有事配头错? 2019年5月19日,涪陵榨菜(002507.SH)就公司副总司理贺云川违规减持股份一事作出解说,“因其本人工作忙碌, 证券账户由其配头代为治理 ,因其配头对高管

最近,跟着全球市场避险情绪粘稠,比特币却重现火热行情。 进入5月后,比特币一路“高歌大进”: 5月9日,比特币价钱冲破6000美元; 5月12日,比特币价钱冲破7000美元。 5月14日,比

导读: 银行系首家!这家消费金融公司被科技巨头相中,“AI Fintech+消费金融”的强强结合,将来想象空间伟大。 ▲ 起原:轻金融 作者:李静瑕 一石激起千层浪。 度小满金融拿下哈

又一件大事落地。“科技+资源”的立异力量,正在从新改写首都都会圈的经济邦畿。 5月17日,在京津冀科创板岑岭论坛上,紧邻北京大兴的固安,高调推出京南科创谷,标记这个全国

作者|资源市场部 起原|野马财经 这几日,北京骤起10级大风,树倒人伤。5月19日夜,刘士余“自动投案”亦堪比一场10级“大风”,惊得资源市场世人意欲张口却发现没有合适的词。

导读 分歧于其他数据供给商,除了新闻、通知等公开信息源外,“新华私募”会从对投资机构的按期调研中获取生意数据,并对公开信息予以信息收集验证,确保数据在质与量两方面,

导读: 此次对盾安集体的资产托管措置是中国信达在当前经济形势下,支撑民营企业成长的一次有益的新测验。 近日,中国信达与盾安控股集体有限公司(以下简称“盾安集体”)旗

作者 | 余永定 前央行泉币政策委员会委员、知名经济学家 起原 | 中国金融四十人论坛 近日,在2019·第八届CF40-PIIE中美经济学家学术交流会上,知逻辑学者余永定揭橥演讲。针对眼下备

挑战大于时机,忧患多于欣喜。 最近,国内零部件上市公司一季度财报陆续发布,个中呈现的冰火两重天状况,激发业界普遍存眷。 财报显露,受到汽车市场遇冷大情况影响,吃亏者

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!