- 爱妻自媒体-微信公众平台文章推荐

[原文来自:www.ii77.com]

起原:姜超宏观债券研究

[原创文章:www.ii77.com]

本年1季度,中国股市大幅上涨,与此同时,3月份的中国经济也显现周全改善。然则到了4月份,倏忽风云突变,不光股市先涨后跌,并且4月份PMI也小幅回落,显露4月经济再度下滑。究竟本轮中国股市的上涨有没有经济根基面的撑持?将来中国经济有没有进展企稳?靠什么企稳?

一、消费板块领涨股市。

曩昔工业和投资板块领涨。

在曩昔15年,中国股市显现过3次对照大级其余牛市行情,而这三次都是工业和投资相关的板块领涨。

第一轮大牛市显现在05-07年,以上证指数权衡的股市最大涨幅为490%。其配景是经济方面有生齿盈余和城市化加快的撑持,加上WTO商业盈余的释放,房地产和外贸鞭策中国工业化高速成长。对应到股市傍边,示意最好的四大行业离别是金融、房地产、能源和材料。

第二轮大牛市显现在08-09年,以上证指数权衡的股市最大涨幅为100%。配景是在金融危机的冲击之下,4万亿投资规划拉动中国经济在全球率先反弹。对应到股市傍边,示意最好的四大行业离别是房地产、能源、材料和信息手艺。

第三轮大牛市显现在14-15年,以上证指数权衡的股市最大涨幅为150%。配景是经济遭遇了三期叠加的压力,14年起中国起头了新一轮泉币宽松周期,跟着存款预备金率和存贷款基准利率的下调,居民储蓄资金从银行流出,先后进入了股市和房市。在股市傍边,示意最好的四大行业离别是信息手艺、工业、房地产和公用事业。

能够发现,在曩昔的三轮大牛市傍边,房地产板块一向都是股市里面的领头羊,而能源和材料板块也曾两次领涨,而这三者都是和工业和投资亲切相关的周期性行业。

本轮消费板块领涨。

本年以来,上证指数的涨幅为23%,沪深300指数的涨幅为30%。而在手艺剖析傍边,20%被认为是一个主要的门槛,因此刻年的股市已经能够被称为手艺性牛市。

到今朝为止,关于本轮牛市的经济配景仍不清楚,1季度的非金融石化上市公司盈利增速接近零增进,这也就意味着到今朝为止的股市上涨几乎悉数都是估值的提拔,因而有概念认为本轮股票牛市也雷同于14-15年泉币宽松情况下的水牛行情。

然则从领涨板块来看,本轮牛市和14-15年的洪水牛有着主要不同,在14-15年时的领涨板块中仍有工业和房地产等周期行业,而本轮领涨的四大行业离别是平常消费、信息手艺、电信办事、医疗保健,这悉数都是消费和科技相关的行业。

而从滞涨的板块来看,本轮牛市中涨幅最靠后的五大行业离别是公用事业、能源、工业、材料和房地产,几乎全都是周期性行业。

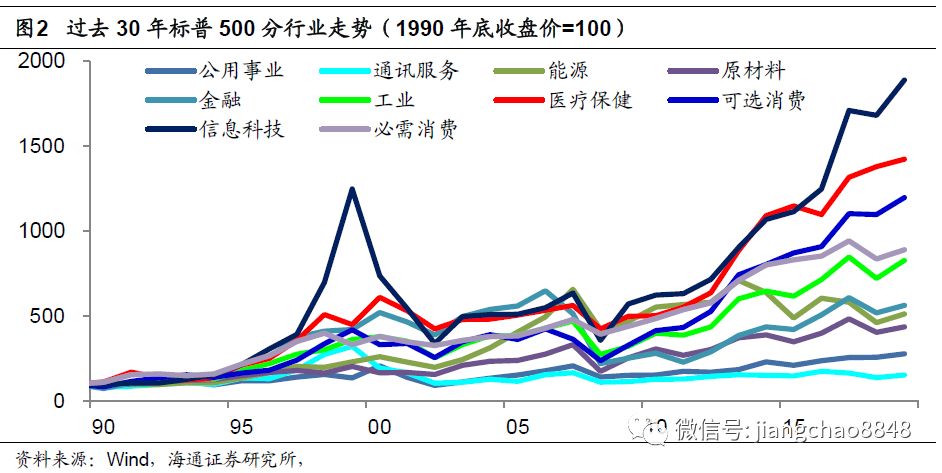

是以,从本轮牛市的行业示意来看,这完全分歧于曩昔刺激政策下的短期快牛,而其实更雷同于美国式的慢牛行情。人人都知道美国股市历久走牛,而我们统计美股曩昔30年牛市傍边领跑的四大行业离别是信息科技、医疗保健、可选消费和必需消费,其实就是消费和科技类行业历久领涨。

二、消费增速领跑经济。

为何本轮股市傍边的消费行业示意更好?

一个注释是外资影响力的增加。跟着我国资源市场开放的加速,截止客岁12月外资持有股票占A股总畅通市值的比重为3.3%,而同期公募基金持股占比为4.2%,外资已经成为中国股市边际影响上的主要力量,因而外资持股对照集中的消费等板块的示意也相对更好。

然则除了投资者构造的转变以外,我们认为另一个主要原因是消费在经济傍边的示意也相对更超卓。

首先,消费增速相对更快。

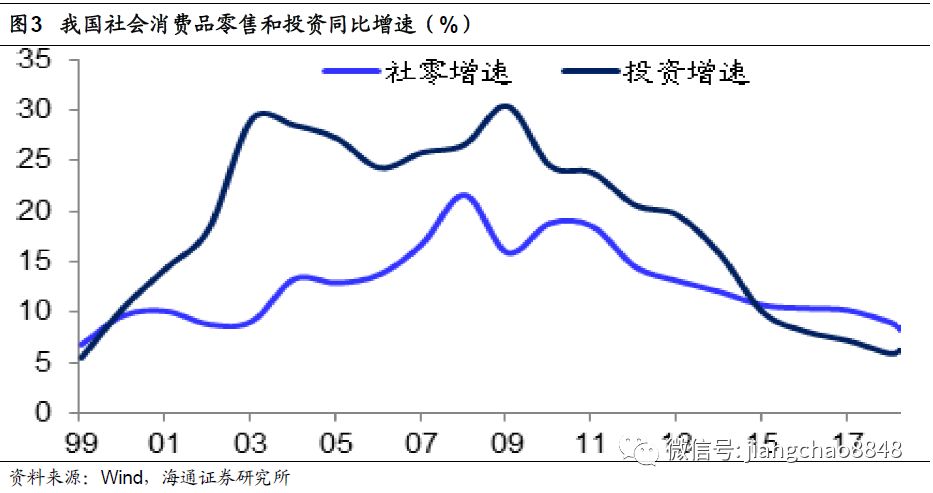

在曩昔很长一段时间,中国经济傍边都是投资在领跑。从2000年到2014年,每年的投资增速都高于消费增速,例如2007年的消费增速为16.8%,而投资增速高达25.8%;2009年的消费增速为15.9%,而投资增速高达30.4%。尽量是在2014年,投资增速也高达15.7%,跨越12%的消费增速。

然则从2015年起头,消费增速就跨越了投资增速。而在本年1季度,代表消费的社会消费品零售总额增速为8.3%,而固定资产投资增速为6.3%,出口增速为6.7%,消费增速要快于投资和出口增速。

其次,消费进献相对更大。

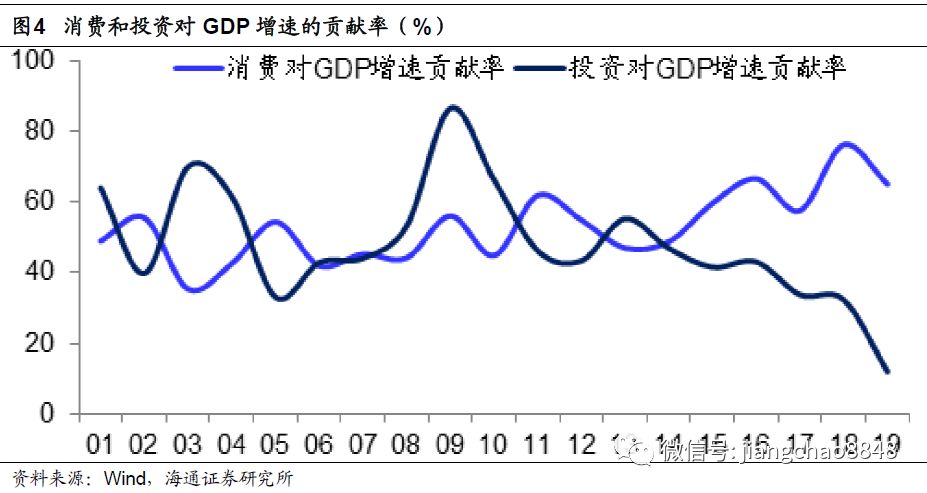

从统计局发布的GDP增速进献度来看,从2001年至2010年,消费对GDP增速的平均进献率为47%,而投资对GDP增速的平均进献率为56%,投资进献大于消费。

然则从2011年起,消费对GDP的增速的进献度就跨越了投资。在曩昔的8年,消费对GDP增速的平均进献率为59%,跨越投资进献率的43%。而在本年1季度,消费对GDP增速的进献率为65%,而投资的进献率只有12%,消费的进献远超投资。

是以,因为投资增速变慢了、对经济的进献下降了,使得曩昔不起眼的消费增速相对更快了,成为经济增进的首要进献起原。所以从经济根基面来看,消费板块示意更好也是理所该当。

三、减税降费利好消费。

而从政策选择来看,曩昔我们习惯性选择刺激政策,而本轮则是以大规模减税降费为主,并没有强刺激,因而也会对消费加倍有利。

不搞强刺激,投资增进乏力。

回首中国经济在08年之后的三轮回升,几乎每一次都是靠投资拉动,区别只是在于投资的主角纷歧样。好比09年的经济回升,靠的是基建和地产投资双轮拉动。而13年的经济回升靠的是基建投资拉动,16年的经济回升靠的是地产投资拉动。

然则本轮经济不太或者靠投资拉动,原因是缺乏充沛的资金支撑。

因为处所当局隐性债务的周全规范,处所层面的基建投资缺乏充沛的资金,只有中央层面的项目有8100亿的新增处所当局专项债支撑,但不足以拉动基建投资整体回升,本年1季度的基建投资增速仅为3%,处于汗青最低位水平。

而在地产投资方面,财务部发布19年的棚改方针从客岁的588万套大幅下调至285万套,降幅跨越50%,这意味着占全国销量七成以上的三线以下城市销量不容乐观。并且全领土地购置面积增速已经一连3个月大幅负增进,解说地产企业对房市后续也不乐观。若是没有地产发卖和购地的撑持,地产投资的高增速一定后继乏力。

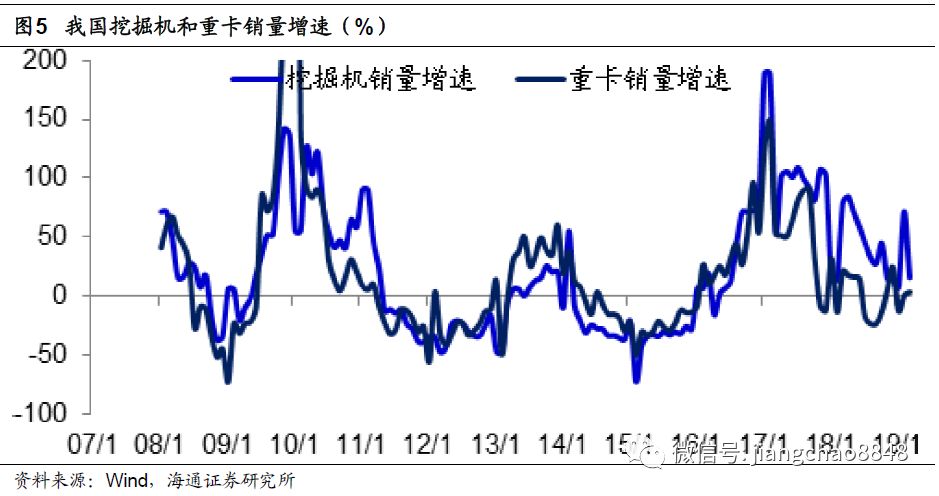

是以,固然投资链条的重卡和挖掘机发卖增速在本年3月份示意不错,然则向前看,其实是下行风险大于上行风险。

大规模减税降费,消费增速向好。

而本轮政策的重心在于大规模减税降费,其实最受益的就是居民消费。

19年当局发布的减税降费规模跨越2万亿,我们估算个中的一半将归属于居民部门,相当于增加了1万亿的居民收入。而我们凭据城乡一体化居民收入和支出的查询数据,估算出中国居民的边际消费倾向约为0.7,个中城镇居民约为0.6,农村居民约为0.9。这意味着1万亿的新增居民收入,会带来7000亿的居民新增消费。

18年中国GDP为90万亿,个中消费占比约为54%,但个中包罗了很大一部门当局消费,居民消费占比其实只有39%,也就是居民消费为35万亿,因而新增的7000亿居民消费支出足以将消费增速提拔2%。

18岁终的社会消费品零售总额增速为8.2%,若是全年消费增速能够提拔2%,那么本年岁终的消费增速有望回升至10%以上,事实上,本年3月份的社会消费品零售总额增速已经回升至了8.7%。

若是社会消费的总额增速可以回升至10%以上,考虑到龙头企业的份额提拔,部门龙头消费企业或有望实现行业2-3倍的发卖增速。这意味着本年股市中消费行业示意优异的背后,其实是有着根基面的业绩撑持。

四、消费有望周全回升。

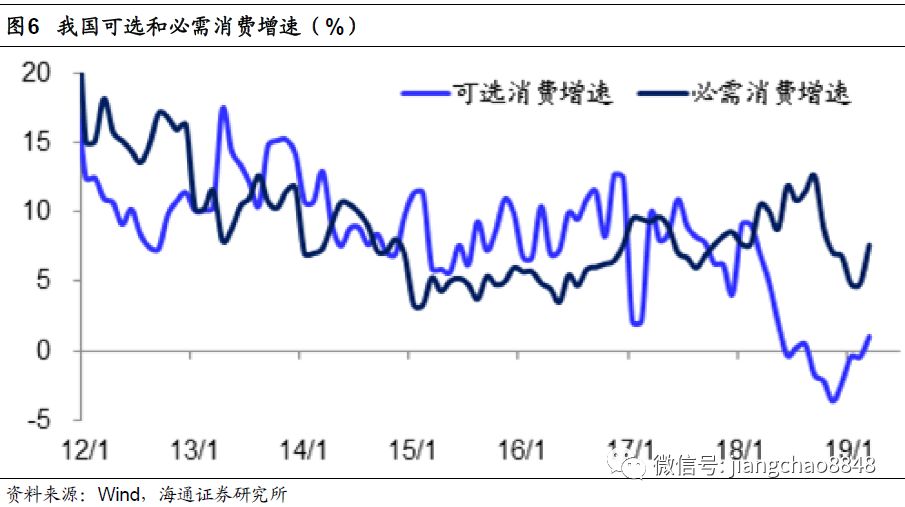

而在消费内部,我们认为无论是必需消费照样可选消费,本年都有望向好。

必需消费增进不乱。

研究中国的消费转变,有两个总量指标,一个是社会消费品零售总额增速,另一个是限额以上零售增速。但前者是一个黑箱,没法做构造剖析。尔后者具备具体的构造数据,能够分成必需消费和可选消费两大类。

我们发现,固然总量指标显露中国消费增速在曩昔两年显现了回落,但必需消费增速并没有下降。从2017年到2018年,中国社会消费品零售总额增速从10.2%降至9%,限额以上零售增速从8.2%降至5.7%,但个中的必需消费增速反而从8.2%回升至9.5%。

既然必需消费增速在曩昔两年的经济下行期也没有下降,此刻年还有减税降费的撑持,那么必需消费增速一定会示意得更好。

可选消费有望回升。

在曩昔两年,消费增速的下滑首要源于可选消费,在限额以上零售中,2016年可选消费增速还高达9.5%,到17年增速降至6.9%,而到18年增速降至1.9%。

而可选消费增速的下滑首要是因为汽车消费的崩塌。在中国限额以上可选消费中,汽车消费的占比高达2/3,远超其他类型消费。而从16年到18年,限额以上汽车消费增速从9.8%降至-1.9%,直接导致了可选消费增速的失速。

而18年汽车消费增速大幅下滑的原因在于购置税优惠政策在16和17年透支了需求,而在18年优惠政策到期竣事,使得汽车消费增速显现了大幅下滑。但到了2019年,汽车消费的高基数效应已经消散,加上减税降费提拔居民收入,本年的汽车消费增速的回升是也许率事件,从而拉动可选消费增速上行。

汽车消费远未见顶。

我们研究中国消费走势,发现个中最主要的是汽车消费,因为其占可选消费的比重高达2/3,而可选消费占总消费的一半摆布。

而经由了多年的高速扩张之后,中国乘用车发卖在18年首度显现了负增进,在19年以来乘用车发卖陆续了负增,令人担忧汽车发卖是否已经达到了历久巅峰。

但我们认为中国的汽车发卖远未见顶,今朝一年的乘用车销量大约在2400万辆,而我们估计中国乘用车发卖的巅峰值约在每年5000万辆摆布,首要有两点来由:

一是凭据中国的生齿构造,我们曾经测算过中国房地产发卖的巅峰大约是每年2000万套,而汽车发卖的巅峰大约是每年5000-6000万辆。个中的区别在于衡宇的使用刻日高达70年,而汽车的使用刻日在10-15年,所以更新需求存在着伟大的不同。

中国度庭的总户数是4.6亿,并且跟着户均生齿的下降,将来家庭总户数依然趋于上升。假定户均1套住房或许汽车,那么离别按照1.5%和10%的折旧率,对应的更新需求每年离别是700万套和4600万辆。而今朝中国的户均住房已经跨越1套,但户均汽车保有量约为0.5辆,后者依然有上升空间。

与汽车使用刻日雷同的冰箱、洗衣机内销量历久不乱在5000万台/年摆布,而户均多套的空调每年内销量已经接近1亿台,也从侧面证实中国汽车销量仍有上升潜力。

二是从美国、..的汽车发卖数据来视察,中国的汽车发卖也有上升潜力。美国今朝汽车年销量为1700万辆,其总生齿接近3.3亿,约为我国的1/4。而..汽车年销量为500万辆,其总生齿为1.26亿,不到我国的1/10。若是中国的人均汽车发卖达到美国和..的水平,对应的年销量也在5000-7000万辆摆布。

五、消费增进潜力伟大。

参照美国、..、韩国等蓬勃国度的成长经验,消费都是经济增进的绝对主力,并且消费板块也是在股市中历久领涨。而借鉴国外的经验,我们认为将来中国的消费增进潜力依旧伟大。

首先,居民消费占比仍低。

2018年,中国人均GDP约为1万美元,而美国高达6.3万美元,中美的人均GDP相差6倍。但从居民消费来看,中国人均消费不到4000美元,而美国人均消费跨越4万美元,两者相差了10倍。为何中丽人均消费差距弘远于人均GDP的差距?原因就在于居民消费占比存在伟大的不同。

外观上看,中国消费占比已经跨越了50%,2017年的比重是54%,但其实这个消费是广义口径,个中包罗了当局消费,而零丁的居民消费占GDP的比重仅为39%。比拟之下,韩国居民消费占GDP的比重为49%,..居民消费占GDP的比重为56%,而美国居民消费占GDP的比重高达68%。

居民消费率的不同背后折射的是收入分派的伟大差别。美国居民消费占GDP的比重能跨越2/3,在于其GDP的76%分派给了居民部门。而凭据中国统计局的城乡一体化查询数据,18年中国居民的人均可支配收入仅为2.82万元,占人均GDP的比重仅为44%,解说中国居民收入分派占比过低,所以没钱消费。

而美国的居民消费率在1980年月今后持续提拔,首要得益于里根时代起头的大幅减税。而中国从18年起头实施大规模减税降费政策,若是将来减税降费政策可以持续下去,那么中国的居民收入和居民消费占比都有伟大的提拔空间。

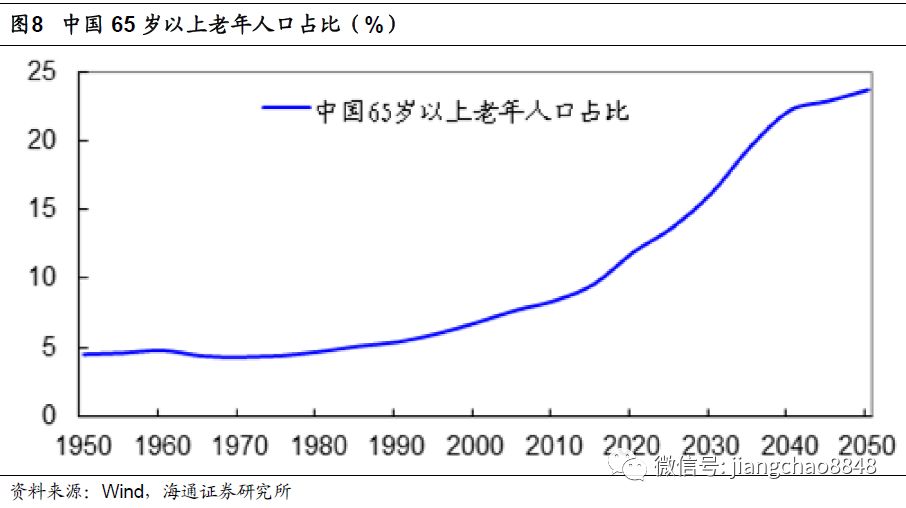

其次,生齿构造将老未老。

2018年,中国的新出生生齿大幅降至1523万,创下50年新低,因为出生率的大幅下降,好多人担心生齿老龄化会大幅拖累中国经济成长。

我们视察美国和..的消费数据,发现美国的消费持续向好,而..的消费则是先强后弱,原因或在于生齿构造以及收入增进的转变。美国的生齿出生率连结在高位,加上移民的进献,总生齿连结不乱增进,鞭策消费持续向好。但..的生齿出生率大幅下降,并且没有移民,总生齿显现萎缩,压制了消费的后续示意。

我们认为,生齿老龄化的确是值得正视的历久风险,因为生齿出生率的大幅下降,我们在历久或更雷同于..。

然则从出生生齿的下降到生齿老龄化并非一蹴而就。就当前而言,我国65岁以上老龄生齿占比方才跨越10%,仅仅是..80年月中期的水平,以及美国90年月的水平,到2035年中国老龄生齿占比将接近20%。这意味着至少在将来10年的中短期之内,中国的生齿构造依然相对年青年头,我们的消费仍有增进空间。

再次,消费信贷旭日东升。

在美国,80年月今后消费时代的崛起还有此外一个身分的助推,就是消费信贷的大成长。

在1980年,美国消费信贷总额为3500亿美元,占GDP的比重仅为5%,而今朝美国消费信贷总额已经跨越4万亿美元,占GDP的比重达到20%。而消费信贷占美国零售额的比重也从90年月的40%升至今朝的接近70%。

我们在美国路演交流的时候,美国的客户就专门提到过这一点,也就是80年月今后包罗信用卡、车贷、学生贷等在内的消费信贷的大成长匡助美国进入了消费时代。

固然后续居民举债过度变成了次贷危机,但出问题的首要是房地产典质贷款,也就是举债投契买房导致了地产泡沫,而消费信贷历久连结了不乱成长,也对美国消费经济做出了主要进献。

而中国的信贷正在发生雷同的改变。

曩昔中国的信贷以企业信贷为主,其实是为投资驱动的经济办事。然则在工业化达到尾声之后,若是照样一直举债投资,其实是导致了大量的过剩产能,造成了伟大的虚耗。

但在比来3年,中国的新增贷款中居民信贷已经占有了残山剩水,其实是一种值得一定的转变。因为与其把钱借给企业投资成过剩产能,还不如把钱借给居民消费。并且居民消费并不是虚耗资源,居民消费产物会带动相关企业的发卖和成长,企业有收入今后能够发工资以及交税,这对于全社会来说其实是有利的正向轮回。

中国居民信贷的问题在于曩昔3年首要的增进都是中历久贷款,这其实是房地产贷款,照样雷同于举债投资,而中国的生齿盈余拐点已过,举债买房从历久看并弗成持续。

若是居民的信贷构造可以从房地产贷款向真正的消费信贷转化,并且考虑到90后、00后等新一代居民加倍适应举债提前消费,那么其实更有利于中国向消费经济转型。

总结来说,我们认为本轮政策没有强刺激,因而投资后续增进乏力。但大规模减税降费将增加居民收入,提拔消费增速。估计本年消费有望周全好转,必需消费和可选消费增速都有望回升。并且从中历久看,中国的汽车消费远未见顶,居民消费占比仍有提拔潜力,生齿构造将老未老,而消费信贷的成长也将撑持中国消费持续向好,而消费板块也有望成为本轮股票牛市的顶梁柱!

2019-05 6 文 | 张歆 姜楠 2018年,深沪上市公司经营业绩平稳,且现金分红立异高。 统计显露,2018年,沪深两市上市公司共实现净利润3.38万亿元;共有2591家公司在年报中提出了分红预案

E药汇 ID : EYH1111 步长制药的丹红打针液这两天对照“红”,毛利率奇高,令人赞叹。这只是中药打针液的个例,照样一样情形? 不妨看一看上市公司财报流露的一些产物信息(没有流

300亿元泉币资金倏忽消散的康美药业,在收到上交所监管函之后的5天后,又收到了更为具体的问询函! 5月5日晚间,上交所下发了对康美药业的问询函,2238字,12个问题,刨根究底式扣

中国基金报 泰勒 五一长假前后,康美药业不屈静,在放假之前,倏忽说本身账上300亿泉币资金说没就没,震惊了整个A股跟财经圈。 4月29日,康美药业发布2018年财报同时,说2017年算错

1 唐·晨间音 2 唐·昨日最 四月行情收官,股票基金最高赚13% 数据显露,4月份各类型基金业绩示意如下: 通俗股票型基金最高收益13.37%,个中有3只收益跨越10%, 在排名前10的基金中,

文 | 新金融洛书 在中国大型金控集体和银行业中,中国安然对金融科技是最执着的一家。 2018年12月29日,中国安然董事长兼CEO马明哲发了一篇元旦致辞。 此次新年致辞中,中国安然改变

在债务迎来到期岑岭的同时,本年以来,房地产企业掀起新一波密集发债潮。数据显露,在2019年2月下半月融资规划已经跨越100亿美元后,3月份房企持续发布密集融资。华夏地产研究中

金羊毛工作坊 投资者的私人订制 导读:周其仁先生论当下中国经济改造若何突围,视野纵观改开四十年,战后70全球经济大款式,这篇文章非常值得假期介绍。 周其仁- 我们这一次会怎

· 存眷 秦朔同伙圈 ID:qspyq2015 · 这是秦朔同伙圈的第 2641 篇原创首发文章 一年一度全球投资圈“朝圣”盛会——以89岁的“股神”巴菲特为主角的伯克希尔·哈撒韦公司(Berkshire Hath

起原:油价行情 人人关心的油价在沐日里又有如何的转变呢?请放宽解: 国际原油上行乏力,跌势难平,国内油价怕是要在节后给车友们一个惊喜了! 新一轮国内制品油价钱调整将在

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!