- 爱妻自媒体-微信公众平台文章推荐

若将时光回调到两年前,即使我看到了海螺水泥的ROE在变好,龙头效应在增加,可能还是无法跨过其是周期股的执念。思来想去,唯有对整个行业有了清晰的认识后再去对比海螺水泥的情况,才能够打破这种执念。

[原创文章:www.ii77.com]

来源:新财富投研圈(ID:xcfzjfxs)

作者:张天伦

8月23日,海螺水泥发布了2018年中报,半年收入457亿元,同比增长43%;实现净利润129亿元,同比增长93%;扣非净利润127亿元,同比增长149%。产品综合毛利率同比提高11.86个百分点,尽显市场龙头老大优势。

实业一片低迷下,其这一亮眼业绩有何依凭?恰好新财富8月下旬启动“最佳上市公司”评选的调研活动,总部坐落在安徽芜湖的海螺水泥成为我们走访的第一站。海螺水泥高管用“竞争在市场,实力在工厂”概括公司实力,并表示手里有资源、管理、资金、技术和人才共五大王牌,“就是阿里巴巴和腾讯也无法撼动海螺地位”。

事实果真如此?这家公司是否值得价值投资者关注?我们且从行业开始,好好捋一捋。

海螺水泥所处的水泥业,属于典型的周期性行业,那么,周期行业中能否孕育出价值股?当小白问我这个问题的时候,我思考很久,没有说出答案。因为我的认知中,周期股很难和价值投资扯上关系。当我带着这个问题去问研究员时,他说我或许在水泥行业中能够找到答案。于是我打开终端研报数据,把水泥行业深度报告全部翻出来,研读一遍。

最终发现,几乎所有研报中,分析师一致推荐一只股票:海螺水泥(600585)。

打开海螺水泥的K线图,已经能感受到它与其他水泥股的不同。当其他水泥股的股价都在坐升降机时,海螺水泥的股价已从2016年中的12元/股涨至如今的37元/股左右,期间少有休整,稳如茅台。

难道水泥行业也能价值投资?于是再读海螺水泥研报,心中已有答案。

当分析师们在分析某一行业时频频提及同一只股票时,那至少表明这只股票在基本面上有其过人之处。水泥行业有这样一句话:“世界水泥看中国,中国水泥看海螺。”那么,海螺水泥的看点在哪里呢?

首先看业绩,作为全球最大的单一品牌水泥供应商,海螺水泥在2017年的业绩仍然保持着强劲的增长势头。2017年,海螺水泥总营收753亿元,同比增长35%;公司归母净利润为159亿元,同比增长86%,远高于营收增长速度。或许单年的业绩增长并不是一件值得炫耀的事,但是看看海螺水泥近10年的ROE,就能明白什么叫做“优秀是一种习惯”。更可怕的是,在水泥进入成熟期后,海螺水泥的优势愈发明显。

图1:海螺水泥的盈利能力和盈利的可持续性都是全行业领先的

来源:Wind,中泰证券研究所

海螺水泥上市后的表现同样优秀,自A股上市以来,按照复权价上涨22倍,利润增长60倍;IPO及公开再融资总计122.6亿元,累计分红却有227亿元,远超过融资额。而伴随着近几年盈利能力的增强,海螺水泥在2014年大幅提升了股利支付率,在随后的几年,股息率一直稳定在30%以上。而在今年,海螺水泥拿出63.6亿元现金分红,股息率也提升至40.11%。对于价值投资者而言,高股息率不算什么,毕竟一家净利润很低的公司也可以将这部分净利润全部拿来分红,以制造表面的繁荣。但是赚了很多钱以后仍然能够提高股息率,那就说明这个公司已经进入净现金时代了。

而深挖财务,海螺水泥的亮点颇多。除了刚刚秀过的盈利能力,海螺水泥的毛利率逐年提升,目前35%的毛利率已经处于历年高位,同时由于长期借款和短期借款的减少,三费率逐年下降。而反观成本,优势则更加明显。从图2可以看到,海螺水泥在成本控制方面已经藐视所有同侪。

图2:2017 年华东区域水泥企业生产成本曲线拟合(吨生产成本+吨费用,含折旧)

来源:Wind,中泰证券研究所

最低的生产成本,最高的净资产收益率,最大的单一品牌供应商,同时还有大量的现金在手,所以海螺水泥能够得到分析师的一致推荐也就见怪不怪了。并且在分析师眼里,海螺水泥已经拥有了长线投资的价值。

天风证券认为,海螺水泥是水泥行业龙头标杆,拥有长期投资价值。华泰证券也表明,海螺水泥是不折不扣的成长股、价值股。

但赞美海螺水泥并非此篇文章的本意,海螺水泥为何能够成为价值股才是我们所要讨论的。

阻碍价值投资者投资周期股最大的原因,来源于周期股业绩的高波动性。我们从水泥行业的ROE水平也能够看到,近十年间,行业的ROE上可达到21.3%,下可低至1.5%,过山车般的波动率往往会带着股价一同摆动。业绩尚不稳定,谈何长期价值?而海螺水泥长年高于10%的ROE则打破了这种不稳定。

翻看财务数据,其实在2010年之前,海螺水泥的优势并不明显,甚至在2016年以前,海螺水泥也未曾走出过独立的行情。如果将时光拨回到两年前,我们能否发现海螺水泥的蜕变呢?

发现个股的价值,得建立在对行业的深刻认识之上。好在多篇研报阅读下来,发现水泥行业并不复杂,但是这个行业还是有一些需要大家注意的特质。

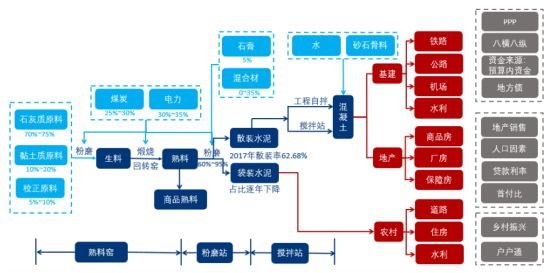

首先,水泥的制造很简单,生产过程可以概括为“两磨一烧”,即先将原料粉磨为生料,再高温煅烧成熟料,最终二次粉磨成水泥。其中靠近矿山的工厂生产熟料,靠近市场的工厂生产水泥。

图3: 水泥上下游产业链示意图

资料来源:数字水泥网,华泰证券研究所

注:(1)生料、水泥混合材数据来源数字水泥网;(2)熟料成本是对上市公司成本拆解;(3)水泥散装率来源于行业协会

其次,水泥价格便宜,高端水泥的价格一吨也就三四百元,自然存储的场所也并不讲究,往往都是露天堆放。而由于水泥加了水就会变成石头,所以放在露天存放太久,跟空气中的水分相接触,自然就不能用了,这就决定了水泥不可库存的特性。我们在研报中看到一些券商提到的水泥库容比,反映的是水泥超短期(一个月)供需,如果库容比降到40有提价动力,反之,升高到80就有降价压力。

同时,水泥不可久置,价格又便宜,自然而然会影响到销售半径。一般来说,水泥公路运输半径约为200公里、铁路约500公里、水路可达1500公里。运输半径“短腿”特质决定了地理位置是水泥企业做大做强的关键。

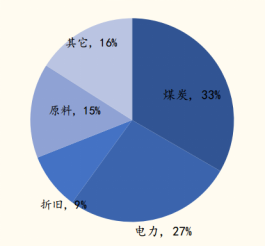

而水泥的淡旺季和季节相关,天气太热了会停工,而一季度又夹着春节,所以南方的水泥旺季在二、四季度,而北方由于冬天温度太低,工期就更短了。好在水泥成本低,其中的可变成本煤炭和电力占了大头,所以关停对于水泥企业影响不是很大。除了淡旺季,货币的流动性、政策的变化都会对水泥的供需产生影响。

图4:水泥成本构成

来源:海螺水泥公司年报,国金证券研究所

最重要的一点就是,水泥行业在这100多年来都没有大的技术变革,未来产品变革的可能性几乎没有,所以行业龙头坐稳后很难被超越。

既然海螺水泥能走出独立行情,那么一定有在水泥行业中不可兼得的因素被其打破。这主要可以总结为三个因素。

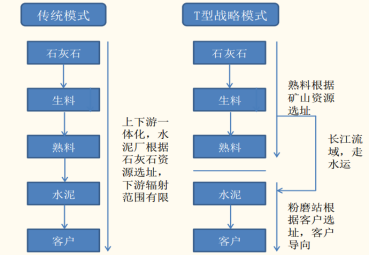

第一是海螺水泥有一个好的出生。海螺水泥创建于安徽,安徽省石灰石储备量全国第二且质优、便于开采。按理说,开采后加工成水泥再进行陆运的话,运输半径不超过500公里,也仅能在安徽附近转悠,但是长江给予了海螺水泥新生。长江黄金水道贯穿东西南北,可以全覆盖华东华南。正是在此基础上,海螺水泥早在1998年提出“T型发展战略”,其中竖为长江,横为沿海。“T 型”战略核心是在长江沿岸石灰石资源丰富的地区建设大型水泥熟料生产基地,在沿海无资源但水泥市场发达的地区低成本收购小水泥厂,并改造成水泥粉磨站进行终端销售。

由于水路运输半径能到达1500公里,所以很好解决水泥产业做大后所遇到的“运输成本高,销售区域受限”的瓶颈问题。海螺水泥在长江沿岸生产熟料后,通过水路运输到发达地区再进一步加工成水泥,形成其独特的模式。如今海螺水泥集矿山、码头、运输与市场为一体,已经形成了产销一提的优质闭环。

如果说“T型发展战略”在10年前还有复制的可能,而在水泥行业已经进入成熟期之下,其他水泥厂再想复制其模式,已经不太可能了。除非长江断流,不然再难看到海螺水泥的核心竞争力被打破。

图5:传统模式和“T 型”战略模式

来源:公司公告,国金证券研究所

图6:“T”型战略布局及出色选址能力奠定卓越的地理优势

来源:中国煤炭市场网、公司公告、国金证券研究所

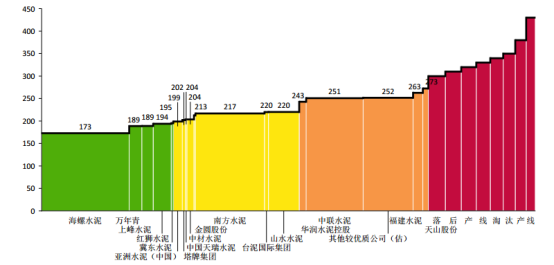

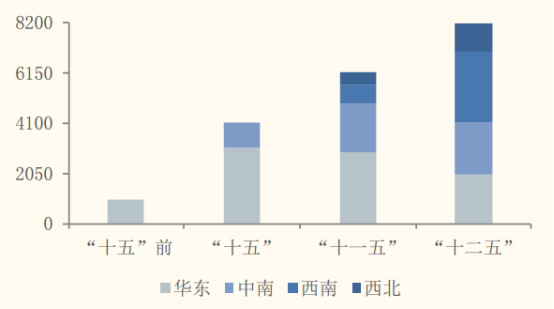

第二是海螺水泥的资金优势。公司谋求上市是为了什么?除了一些没有远见的公司仅仅是为了圈一波钱以外,更多公司希望的是做大做强。海螺水泥上市后,很好地利用了二级市场的募资能力,来进行产业的扩张。过去20年是水泥行业高速成长的20年,这一过程中,大鱼吃小鱼的现象时有发生。海螺水泥借助上市后的资金优势,大举并购水泥企业以及投资建设大型生产基地。2008年,海螺水泥通过增发股票再次募集115亿元,为开发西部提供雄厚的资金。而在“十二五”期间国家严控产能时,海螺水泥同样凭借资金实力优势,乘机吞并超过20家水泥企业,进一步扩大市场份额。时至今日,海螺水泥在华东、中南、西南以及西北地区均有布局,目前已经成为亚洲最大水泥、熟料供应商。

其实做出这样的决策并不难,毕竟在1998年,海螺水泥就明确了“T型发展战略”,后期需要做的,就是在保证现金流安全的情况下,沿着长江进行扩张。事实看来,海螺水泥也是这样做的。

图7:熟料产能布局—分区域

来源:水泥地理、国金证券研究所

中泰证券在对海螺水泥的矿山资源进行价值重估后,认为其无形资产中矿山开采权的公允 价值为500-600亿元,与账面价值30亿元相比增值至少470亿元。而在海螺水泥高管看来,公司拥有的矿山资源价值远远高于470亿元。

第三个是海螺水泥的成本优势。由于水泥本身就非常便宜,所以想在价格上拉大与竞争对手的价差并不实际。当行业进入到成熟期时,谁生产成本低,谁的话语权就大。前面提到了海螺水泥在生产成本上有着巨大的优势,而煤炭以及电力基本占据了水泥生产中60%的成本,海螺水泥可以通过规模优势对煤炭进行统一采购,并且还拥有世界容量最大的余热发电机,煤炭以及电力这两大块成本问题也得到有效控制。在此基础上,海螺水泥在煤炭与电力上的吨成本相比同行业标准均可节约10%左右。

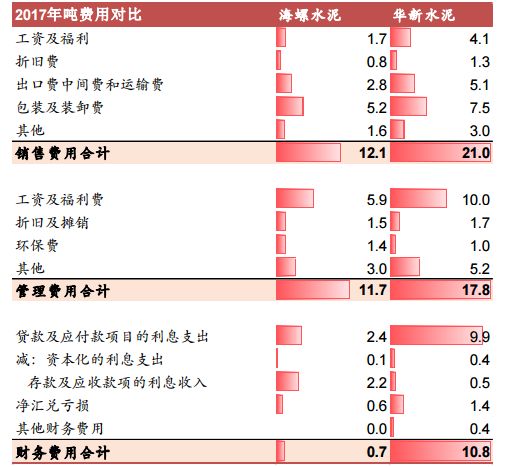

从销售费用看,由于海螺水泥的规模优势,所以其工资及折旧费用相对较低。而码头优势以及“T 型”战略下其运输和包装费也较低。财务费用前文也有提到,由于长期借款和短期借款的减少,其财务费用较往年有了大幅的下降。我们在中泰证券的研报中找到了海螺水泥与另一水泥龙头华新水泥吨费用的对比,其中差异明显——在水泥行业中,华新水泥2017年的ROE仅次于海螺水泥(图8)。

图8:2017年海螺水泥与华新水泥吨费用对比

来源:公司公告、Wind、中泰证券研究所

海螺水泥的战略优势、资源优势以及成本优势,在2015年后就已经成型。这些优势,其实在2015年以及2016年的ROE对比中体现得淋漓尽致。但是选股难就难在,即使看到了ROE的不同,也无法将思维延伸到股票内在价值上。

若将时光回调到两年前,即使我看到了海螺水泥的ROE在变好,龙头效应在增加,可能还是无法跨过其是周期股的执念。思来想去,唯有对整个行业有了清晰的认识后再去对比海螺水泥的情况,才能够打破这种执念。

价值投资的难,往往体现于价值的不易察觉性。当价值被众人所察觉,那么其中的价差可能已经微乎其微了。

时事动态 海安火车站更名为“海安站” 上海铁路局日前发布消息,铁路“海安县站”将于8月20日起正式更名为“海安站”。【详情请见: 海安火车站改名了?听说很大气! 】 经济动

三元零售价产品撑起百亿市值,半年狂赚三个亿,不足两年股价飙涨200%……如果不说,相信很少会有人想到,创造如此惊人业绩的,会是一家做榨菜的企业。 作为两市唯一一家做榨菜

近日,证监会披露的一则行政处罚决定书和一则市场禁入决定书,揭开了自然人潘勇内幕交易天成控股(600112.SH)、银河生物(000806.SZ)两家上市公司股票的违法事实。 证监会为此没

跟前两天剧本稍有不同的是,今天某队加大了护盘力度,单银行板块就成交144亿元,比昨天增加近88亿元,即便这样,沪深两市总成交还是稍有萎缩。 显然,在场内资金捉襟见肘的状

蓝鲸财经旗下,专注互联网金融领域独家报道,大大集团、中晋、快鹿、链家金融、海通布局互金等独家线索均已10万+并引起大量媒体跟进。蓝鲸是重要财经资讯门户+财经记者工作平

来源:《中国经济周刊》 【摘 要】“美元陷阱”可以用“美元资本国际大循环”来概括,而在“美元资本国际大循环”中扮演关键角色的是美国霸权的“三位一体”,即美元、美谍和

更多精彩内容,请登录阿尔法工场网站www.gongchang.fund

阅卷老师透露: 2018高考考得差的学生, 都是因为这些原因!

功能游戏为“玩即学”带来无限可能

针对1H18电信资本开支我们做如下点评:1)4G、5G间歇期,运营商投资增强数据中心等基础设施建设。2)运营商无线竞争加剧,有限融合发展策略深化,新业务快速成长。3)5G建议关注行

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!