- 爱妻自媒体-微信公众平台文章推荐

但现实中,有很多原因导致微观主体经营杠杆过高。比如,最常见的原因是经济的周期性,由个体理性带来的群体非理性。经济向好时,所有人(包括企业和银行)都对未来非常乐观,积极加杠杆。然后在经济周期见顶回落后,导致其经营收入无法覆盖债务本息,导致债务违约发生。如果债务违约在极短期内大面积爆发,就会形成系统性风险或债务危机,危及金融机构时就是金融危机,进而严重影响经济产出就是经济危机。为了防止众人在经济向好时过于乐观,各国政策当局引入了宏观审慎监管,在经济向好的时候做逆周期调节,控制大家加杠杆,我们在前期报告《双支柱之础——详解新金融监管体系的逻辑》(2018年4月12日)中对此已有详述。 [原文来自:www.ii77.com]

此外,我国自身还有一些特殊的体制成因,也容易助推过度杠杆,主要就是指“预算软约束”。以国有企业为代表,虽经一系列改革,但依然没有完全成为自负盈亏的经营主体,其负债有政府背书的隐性担保,因此倾向于扩大负债、扩大经营,但不必为此承担财务风险。恰好此时,金融机构也同样具有这种认识,也认为国企客群风险较低,因此也积极将资金投放给这类企业。这也是导致我国整体杠杆水平——尤其是国有部门的杠杆水平——过高的原因之一。本报告将在后面实体去杠杆的部分中对此展开重点讨论。

3.杠杆的实测

从图4出发,我们大致统计由银行体系输送给实体的融资总量,再结合其他数据,即可大致掌握杠杆水平。这可以从两端统计,一边是统计金融体系(主要是银行)向实体投放的融资金额,另一边是统计实体拿到的融资金额。

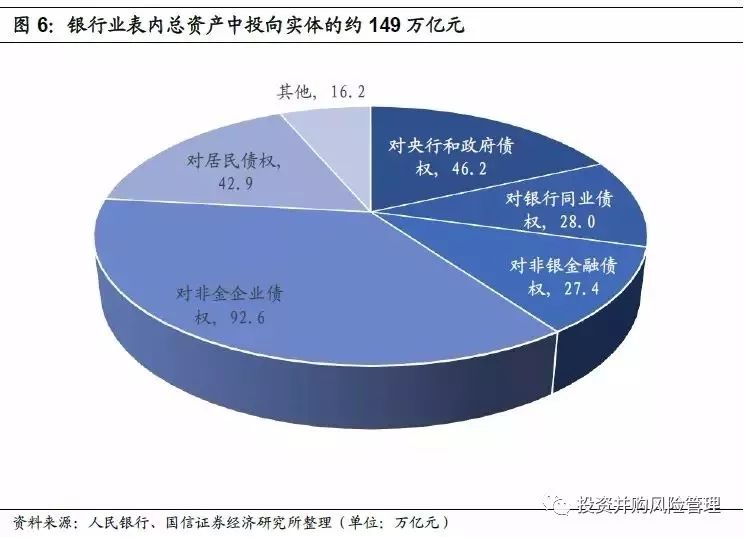

首先,我们从2018年5月的银行业资产负债表上观察到,银行以信贷、购买企业债券等形式投向实体的资金为135.5万亿元(即对非金企业债权、对居民债权之和)。然后,银行对非银金融债权有27.4万亿元,其中也有部分间接投向实体(比如通过非标等形式),我们假设其中投向实体占一半,即13.7万亿元。那么,银行表内投向实体约149万亿元。

然后,根据银行业理财登记托管中心《中国银行业理财市场报告(2017)》,2017年底(由于未见更新的数据公布,暂且使用该数),银行表外理财约19万亿元(即扣除保本理财和同业理财。因同业理财已体现在买方银行的资产负债表中,已在表内统计),其中约70%(来自早期理财报告的经验数)通过各种形式(购买企业债券、非标等)投向实体,即大约13.6万亿元。

因此,银行表内外资金共163万亿元,投向实体。

注意,这里我们将非银金融企业视为银行的通道业务,是由于非银金融企业以自身资金(即不来自于银行表内外的资金)投向实体的占比很小,暂且忽略。

接着,我们再统计实体拿到的融资金额,主要依据的是社会融资规模数据。截止2018年5月末,社融余额为182.1万亿元,扣除明确不来自银行的股票融资(6.9万亿元,况权益融资不是杠杆,与本报告无关),以及实际上不发生资金流动的未贴银票4.5万亿元,剩170.7万亿元,然后债券融资、信托贷款、委托贷款中也有部分是不来自银行体系的(来自居民部门或非银金融机构),再扣除一小部分,最后来自银行的社融不足170万亿元,与前一种算法的163万亿元,大致相当。

由此,图4中最关键的一个环节,即银行(含表内外,此图后文同)向实体投放资产的环节,我们大致确定其金额为163-170万亿元。

再结合实体部门的总权益、非银行体系负债等数据,可以确定实体部门的杠杆水平。然后,银行这边,再结合各类资产的风险权重和资本情况,即可确定资本充足率(即杠杆水平)。

但是,这里还有两个非常重要的问题:

(1)在同一部门内部的结构性分化。即,实体部门内部,也不是所有群体都高杠杆,而是不同群体杠杆高低分化,甚至分化还会比较大,若仅观察全部门的杠杆水平不足以了解真相。银行部门内部也是同样。我们需要找到杠杆最高的细分群体,它们是最需关注的风险点,是精准的“病灶”,找到它们杠杆过高的根源,并对症下药解决之。这也是今年中央财经委首提的“结构性去杠杆”的现实依据。

(2)公布的资产负债率、资本充足率是否有粉饰、美化的情节?毫无疑问,答案是“是”。

接下来,我们分别就以上金融去杠杆、实体去杠杆的有关问题展开讨论。

02 金融去杠杆

在这一轮去杠杆中,金融去杠杆的提法早于实体去杠杆,也最先付诸实施。我们可以用资本充足率反映银行的杠杆水平,但由于种种监管套利行为的存在,所披露的资本充足率有粉饰的成分,高于真实值,加大了去杠杆工作的复杂性。整个金融去杠杆经历了“紧货币”“严监管”等不同阶段,目前已取得阶段性成效。

1.杠杆有多高:粉饰的资本充足率

我国金融体系以银行为主,研究金融杠杆的风险也是以它为主。前文已述,我们主要以资本充足率来衡量银行的杠杆水平。此外,还有一系列其他监管指标,来综合评判银行的稳健程度。从披露数据来看,我国各类银行的资本充足率均处于较高水平,放眼全球都是较高水平,并且还处于缓慢上行趋势中,看似资本充足,经营稳健。

文:周善良 来源:Jack看租赁 根据《2018第一季度中国融资租赁业发展报告》,截至2018年3月31日,共有金融租赁企业69家、内资融资租赁企业358家、外商投资融资租赁企业9984家,总数约

导读 重点关注 |反弹中机构重点调研40家公司 大众30 | 聚焦行业龙头-共进股份 市场分析 |震荡中密切关注量能情况 0 1 重点关注 反弹中机构重点调研40家公司 关注绩优、股价低位股 尽

会议报名点击 阅读原文 8月12 -13日, 2018新康界健康产业资本峰会 即将在海南博鳌举行。 从仿制到创新,从高速度到高质量,从传统民族药到品牌荣耀,从体检到健康管理生态圈构建

外汇市场重要事件 美国 昨日美元上涨。周四公布的耐用品订单数据不及预期,但好于前值,暗示美国的经济状况依旧处于逐步好转的过程中,因此美指短线承压之后再度开启涨势。而

来源:戴康的策略世界(ID:daikang-strategy) 作者 :戴康、倪赓 原标题:《 【广发策略戴康团队】新生态:全球价值链缔造A股科创范式 ——A股“进化论”(三) 》 报告摘要 ● 前言

房企名称 质押股份数量合计(万股) 质押比例(%) 银亿股份 334755.72 83.11 泛海控股 373245.43 71.83 新光圆成 124185.6 67.93 九鼎投资 29141 67.22 皇庭国际 59769.3 64.18 粤泰股份 160932.7 63.45 财信

这家国企厉害了! 当初白手起家 如 今 管理金融资产规模 近 4000亿元 跻身福建省 地方国资金融控股集团 前列 这一切 只!用!了!7!年! 这位金融高手就是↓↓ 过去这7年,金圆集

蓝鲸财经旗下,专注互联网金融领域独家报道,大大集团、中晋、快鹿、链家金融、海通布局互金等独家线索均已10万+并引起大量媒体跟进。蓝鲸是重要财经资讯门户+财经记者工作平

重要的消息有哪些 1 今日申购提示 可转债方面: 凯发转债 申购代码为 370407 ,每个账户最小申购数量为10张(1000元),每个账户申购上限是1万张(100万元),目前溢价率为4.49%。 投

从4月融资时的125亿美元估值,到IPO前的212.92亿以及上市首日收盘后的296亿美元市值,成立仅3年的该公司创下纪录。不过,连续的负面新闻也在围绕着这个毁誉参半的电商平台 《投资

本文内容来自网友供稿,如有信息侵犯了您的权益,请联系反馈核实

Copyright 2024.爱妻自媒体,让大家了解更多图文资讯!